_0.jpg)

%20copy_0.jpg)

_0.jpg)

%20copy.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

เรื่องเด่นวันนี้

_0.jpg)

_0.jpg)

%20copy_0.jpg)

_0.jpg)

_0.jpg)

%20copy.jpg)

_0.jpg)

_0.jpg)

_0.jpg)

_0.jpg)

_0.jpg)

Gossip Station..by เจ๊จิ๋ม

Gossip Station by..เจ๊จิ๋ม 03-07-25 (TFMAMA-คมสันต์ แซ่ลี-โก้ อนันดาฯ ลงทุน ชาชื่อดัง“CHAGEE” )

03 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 02-07-25 (วันนี้..วันดี “ฤกษ์เจรจาสำเร็จ”)

02 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 01-07-25 (สวัสดีครึ่งหลัง”ปีงูไฟ”)

01 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 30-06-25 (1 ก.ค.นี้ รับ-หรือ-ไม่รับ?)

30 มิถุนายน 2568

Digital Asset

.jpg)

ก้าวสู่ยุค Cyber Resilience อย่างมั่นคง

27 มิถุนายน 2568

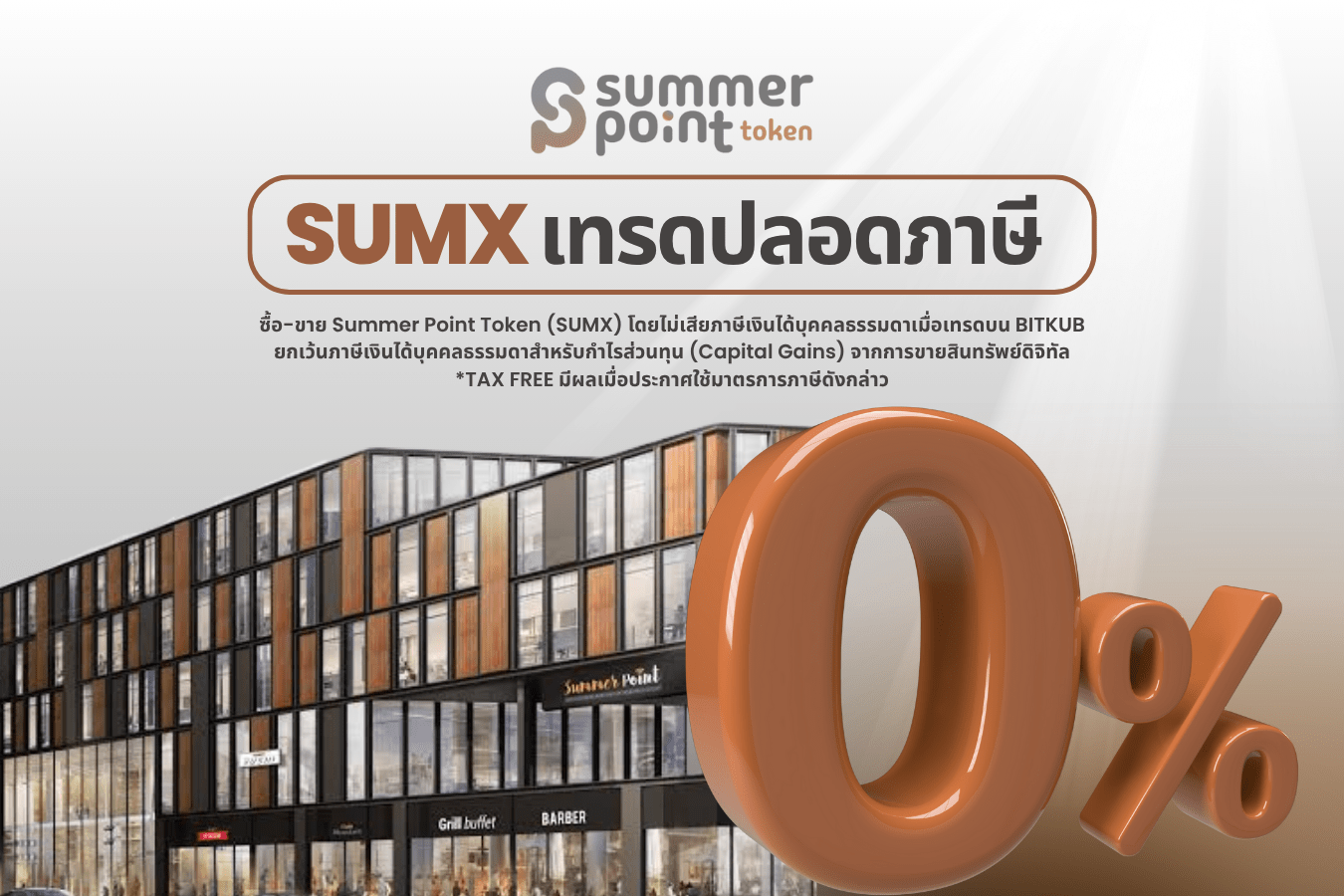

โทเคนดิจิทัล “SUMX” รับแรงหนุนมาตรการรัฐ ไม่ต้องเสียภาษีกำไร หนุนศักยภาพการเติบโตระยะยาว

25 มิถุนายน 2568

.jpg)

ออร์บิกซ์ เปิดตัว “OBX Point” โปรแกรมสะสมคะแนน มอบสิทธิประโยชน์ 2 ต่อสำหรับลูกค้าทรูและดีแทค

17 มิถุนายน 2568

Orbix CUSTODIAN ยกระดับความปลอดภัยด้านการบริหารจัดการกุญแจเข้ารหัสด้วยเทคโนโลยี Hardware Security Module (HSM) ของไอบีเอ็ม

12 มิถุนายน 2568

Fund / Insurance

เอไอเอ ประเทศไทย คว้ารางวัล Asia Responsible Enterprise Awards 2025 ปีที่ 4

02 กรกฎาคม 2568

BKI รับใบประกาศ “คาร์บอนฟุตพริ้นท์ขององค์กร” สะท้อนถึงความมุ่งมั่นสู่สังคมคาร์บอนต่ำ

02 กรกฎาคม 2568

เมืองไทยประกันชีวิต ยกระดับดูแลเด็กไทย ปรับปรุงศูนย์กุมารเวชศาสตร์โรคหัวใจ รพ.จุฬาลงกรณ์ฯ

02 กรกฎาคม 2568

The IPO

%20copy.jpg)

.jpg)

%20copy.jpg)

ยอดนิยม

_%E0%B8%84%E0%B9%88%E0%B8%B2%E0%B9%80%E0%B8%87%E0%B8%B4%E0%B8%99%E0%B8%9A%E0%B8%B2%E0%B8%97%E0%B8%A7%E0%B8%B1%E0%B8%99%E0%B8%99%E0%B8%B5%E0%B9%89%20S2T.jpg)

.jpg)

Wealth Sharing

.jpg)

อึ้งหนักมาก! ตลาดหุ้นไทยครึ่งปี 68 ฟอร์มแย่สุดในโลก

.jpg)

ย้อนรอย 5 ตลาดหุ้น ใช้เวลากี่ปีทำจุดนิวไฮ!

.jpg)

7 แบงก์ใหญ่ งบ Q2/68 คาดกำไรไม่หวือหวา แต่มีปันผลปลอบใจ

.jpg)

ส่อง 5 หุ้นที่ทำธุรกิจสู้ศึกสงคราม มูลค่ามาร์เก็ตแคปใหญ่สุดในสหรัฐฯ

%20copy.jpg)

เปิดลิสต์ 5 หุ้น SET100 พื้นฐานแน่น-ปีนี้กำไรเติบโต แถมไม่เสี่ยงโดน Force Sell

บทวิเคราะห์

DELTA 2Q68 กำไรจากธุรกิจหลักจะลดลง YoY แนะนำ "Underperform" ราคาเป้าหมาย 67 บาท

MAJOR 2Q68 แนวโน้มกำไรดีขึ้นมีนัย q-q แต่อ่อนลง y-y แนะนำ "ซื้อ" ราคาเป้าหมาย 12.80 บาท

TU คาดกำไรปกติ 2Q25F ลดลง y-y แต่เพิ่มขึ้น q-q แนะนำ "Neutral" ราคาเป้าหมาย 10.90 บาท

DIF คาด 2Q25F จ่ายเงินปันผลอัตราหน่วยละ 0.218 บาท แนะนำ "Buy" ราคาเป้าหมาย 11.40 บาท

CENTEL คาด 2Q25E กำไรต่ำสุด จากมัลดีฟส์และไทย แนะนำ "ซื้อ" ราคาเป้าหมาย 29 บาท

Share2Trade Channel