%20copy_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

_0.jpg)

.jpg)

%20140725.jpg)

เรื่องเด่นวันนี้

_0.jpg)

_0.jpg)

_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

%20copy.jpg)

%20copy_0.jpg)

_0.jpg)

.jpg)

%20copy.jpg)

_0.jpg)

Gossip Station..by เจ๊จิ๋ม

Gossip Station by..เจ๊จิ๋ม 11-07-25 (วันพระใหญ่!คุยแต่เรื่องพระ!!!)

11 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 09-07-25 (หุ้นไทยติดหล่ม ภาษีสหรัฐ-นายกฯ)

09 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 08-07-25 (ฉาย 5 ฉากทัศน์ดีลภาษีไทย-อเมริกา)

08 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 04-07-25 (DV8 ให้นิยามว่าอะไรดี!)

04 กรกฎาคม 2568

Digital Asset

Maxbit พลิกกระดานเกมคริปโตฯ ด้วยฟีเชอร์ใหม่ “Grid Trading” ระบบซื้อขายแบบกำหนดช่วงราคาอัตโนมัติรายแรกในไทย ที่ช่วยให้เงินทำงานตลอด 24 ชม.

08 กรกฎาคม 2568

ออร์บิกซ์ คว้า 2 รางวัลระดับนานาชาติ ตอกย้ำผู้นำแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลไทยมาตรฐานสากล

07 กรกฎาคม 2568

EstaliaX เปิดตัวระบบชำระเงินดิจิทัล ปฏิวัติอุตสาหกรรมท่องเที่ยวไทย

07 กรกฎาคม 2568

.jpg)

ก้าวสู่ยุค Cyber Resilience อย่างมั่นคง

27 มิถุนายน 2568

Fund / Insurance

แอกซ่าประกันภัย จับมือAXA Tianping และ PICC ลงนามMOUโครงการ Global EV Insurance

11 กรกฎาคม 2568

เลขาธิการ คปภ.ย้ำบทบาทตัวแทนเป็นมืออาชีพ ดันธุรกิจประกันเติบโตยั่งยืน

11 กรกฎาคม 2568

MTL เปิดให้บริการ“ยื่นเคลมผู้ป่วยนอก (OPD)” แบบไม่ต้องสำรองจ่ายผ่านระบบเครดิตคู่สัญญา

11 กรกฎาคม 2568

The IPO

%20copy.jpg)

%20copy.jpg)

.jpg)

Wealth Sharing

%20copy.jpg)

กำเงินให้พร้อม ก.ค.นี้ 4 บจ.ไทย จ่อขายหุ้นกู้

%20copy.jpg)

เปิดคาดการณ์ เงินปันผลระหว่างกาล “หุ้นธนาคาร”

.jpg)

5 กองทุนท็อปฟอร์ม ครึ่งปีแรก ผลตอบแทนพุ่งแรง

.jpg)

เปิดทำเนียบ 5 DR สุดเร้าใจ ผลตอบแทนครึ่งปีแรกพุ่งแรง

.jpg)

อึ้งหนักมาก! ตลาดหุ้นไทยครึ่งปี 68 ฟอร์มแย่สุดในโลก

บทวิเคราะห์

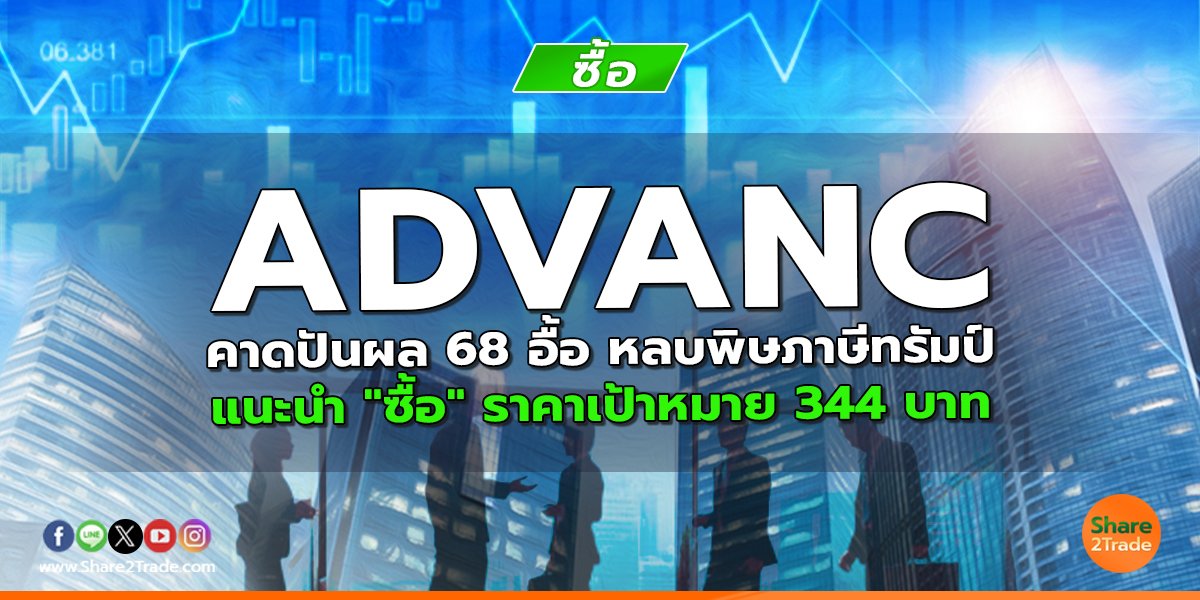

ADVANC คาดปันผล 68 อื้อ หลบพิษภาษีทรัมป์ แนะนำ "ซื้อ" ราคาเป้าหมาย 344 บาท

SAV คาดกำไร 2Q25F ยังเติบโตแกร่ง แนะนำ "Buy" ราคาเป้าหมาย 27.75 บาท

CPF คาดกำไรทำสถิติสูงสุดใหม่อีกครั้งในไตรมาส 2/68 แนะนำ "BUY" ราคาเป้าหมาย 29.75 บาท

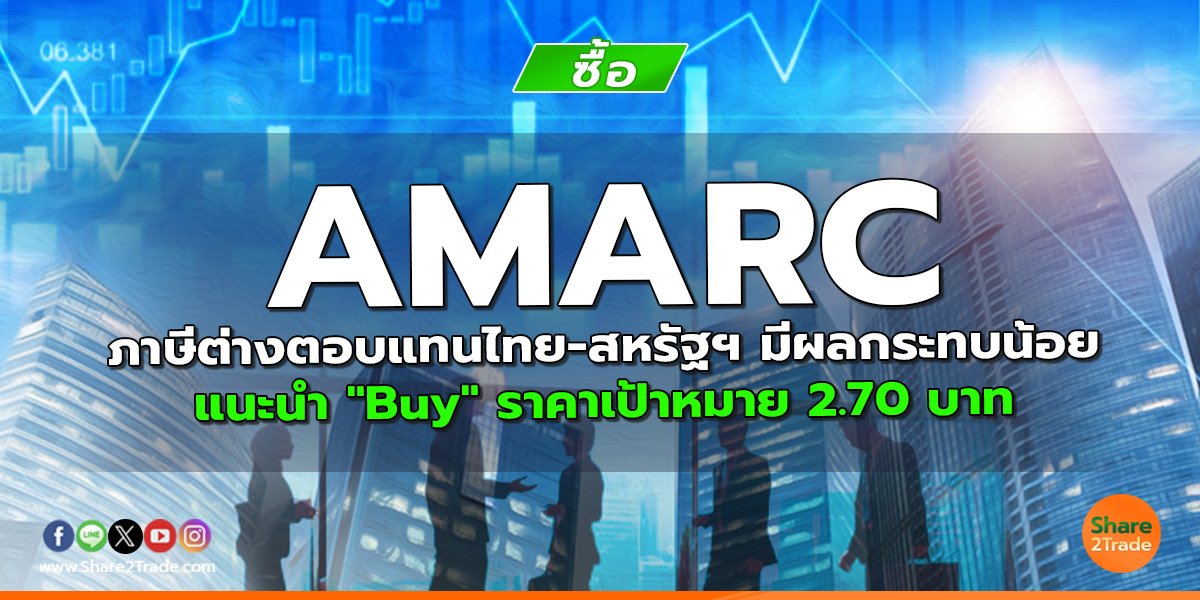

AMARC ภาษีต่างตอบแทนไทย-สหรัฐฯ มีผลกระทบน้อย แนะนำ "Buy" ราคาเป้าหมาย 2.70 บาท

MALEE ผลของการเจรจาภาษีต่อ MALEE แนะนำ "Buy" ราคาเป้าหมาย 11.10 บาท

.jpg)

.jpg)

Share2Trade Channel