_0.jpg)

_0.jpg)

%20copy_0.jpg)

_0.jpg)

%20copy.jpg)

%20copy.jpg)

_0.jpg)

%20070725.jpg)

เรื่องเด่นวันนี้

%20copy_0.jpg)

_0.jpg)

_0.jpg)

%20copy_0.jpg)

.jpg)

%20copy_0.jpg)

.jpg)

_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

_0.jpg)

Gossip Station..by เจ๊จิ๋ม

Gossip Station by..เจ๊จิ๋ม 04-07-25 (DV8 ให้นิยามว่าอะไรดี!)

04 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 03-07-25 (TFMAMA-คมสันต์ แซ่ลี-โก้ อนันดาฯ ลงทุน ชาชื่อดัง“CHAGEE” )

03 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 02-07-25 (วันนี้..วันดี “ฤกษ์เจรจาสำเร็จ”)

02 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 01-07-25 (สวัสดีครึ่งหลัง”ปีงูไฟ”)

01 กรกฎาคม 2568

Digital Asset

.jpg)

ก้าวสู่ยุค Cyber Resilience อย่างมั่นคง

27 มิถุนายน 2568

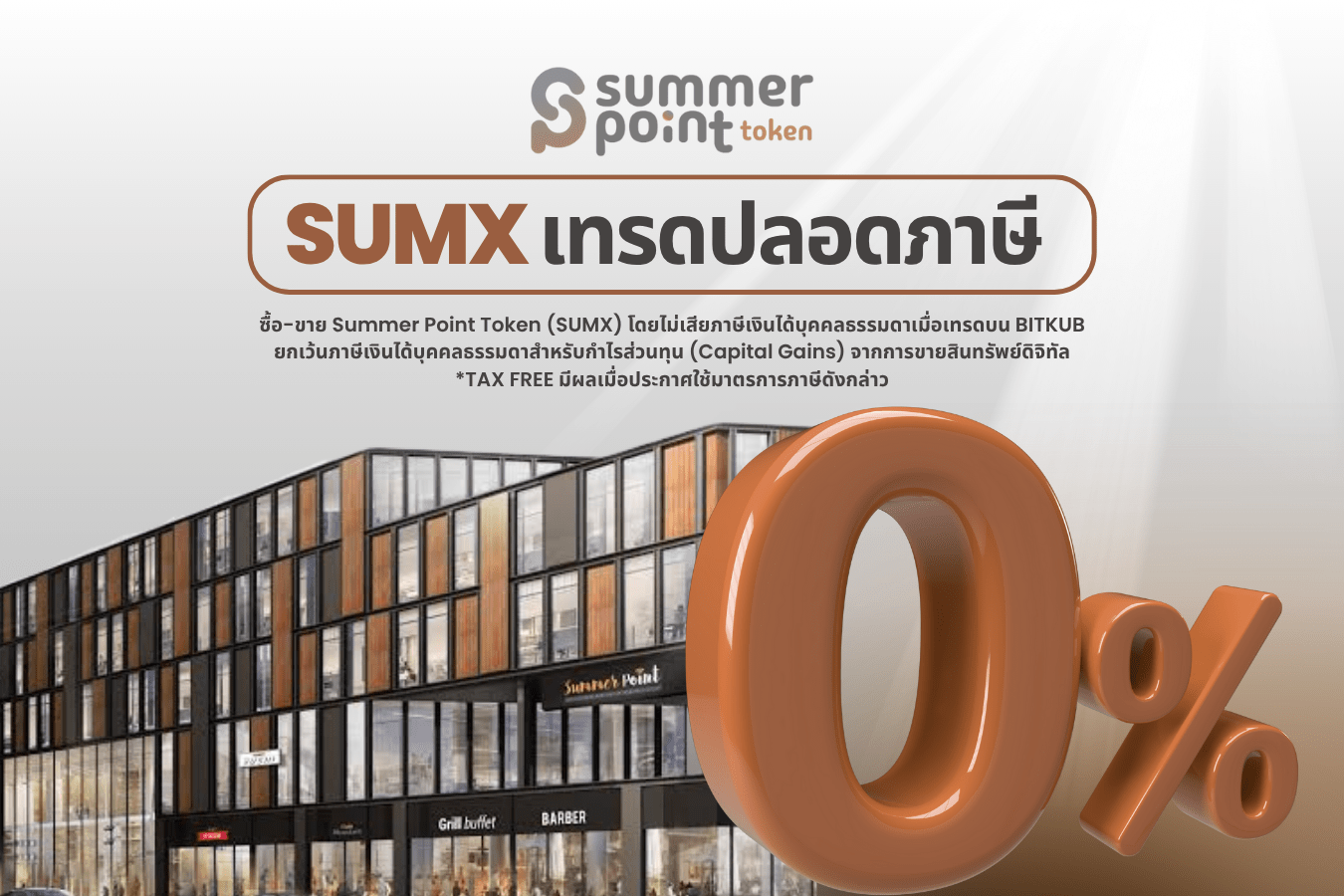

โทเคนดิจิทัล “SUMX” รับแรงหนุนมาตรการรัฐ ไม่ต้องเสียภาษีกำไร หนุนศักยภาพการเติบโตระยะยาว

25 มิถุนายน 2568

.jpg)

ออร์บิกซ์ เปิดตัว “OBX Point” โปรแกรมสะสมคะแนน มอบสิทธิประโยชน์ 2 ต่อสำหรับลูกค้าทรูและดีแทค

17 มิถุนายน 2568

Orbix CUSTODIAN ยกระดับความปลอดภัยด้านการบริหารจัดการกุญแจเข้ารหัสด้วยเทคโนโลยี Hardware Security Module (HSM) ของไอบีเอ็ม

12 มิถุนายน 2568

Fund / Insurance

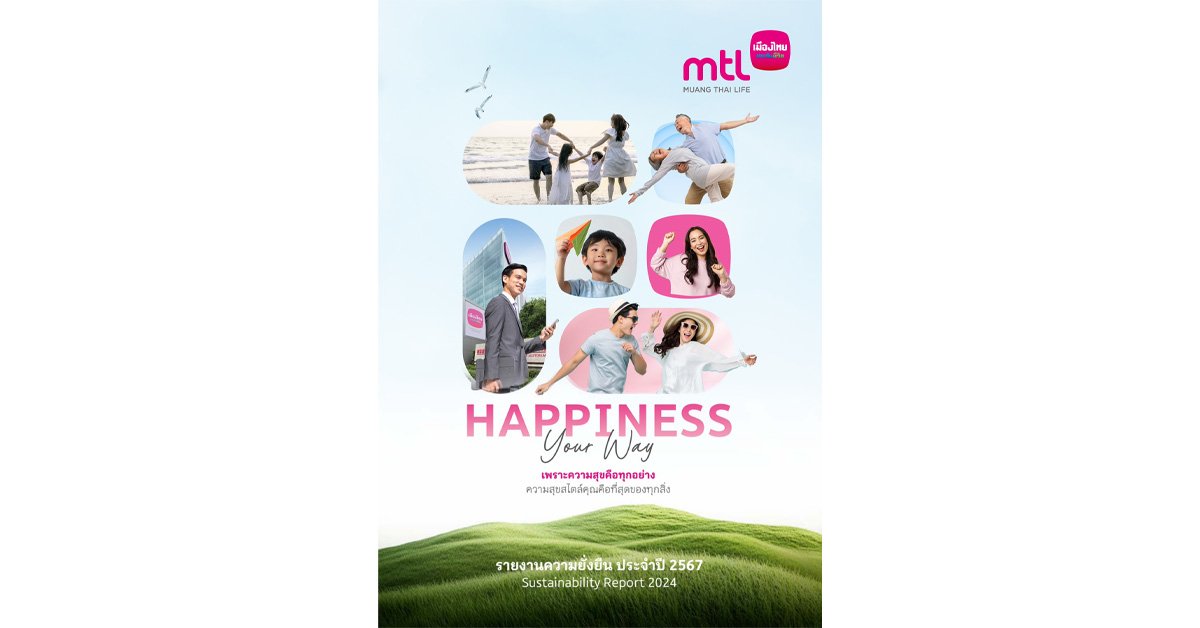

เมืองไทยประกันชีวิต รายงานความยั่งยืนประจำปี 2567 ตอกย้ำการดำเนินธุรกิจอย่างรับผิดชอบและโปร่งใส

04 กรกฎาคม 2568

BLA เปิดตัวเว็บประกันออนไลน์โฉมใหม่ เข้าถึงง่าย ใส่ใจทุกขั้นตอน มอบประสบการณ์ที่ดีให้ผู้ใช้งาน

04 กรกฎาคม 2568

สมาคมประกันวินาศภัยไทย มองเบี้ยปีนี้โต1.5-2.5% มูลค่าอยู่ในช่วง 291,000 – 294,000 ลบ.

04 กรกฎาคม 2568

The IPO

%20copy.jpg)

.jpg)

%20copy.jpg)

ยอดนิยม

Wealth Sharing

.jpg)

5 กองทุนท็อปฟอร์ม ครึ่งปีแรก ผลตอบแทนพุ่งแรง

.jpg)

เปิดทำเนียบ 5 DR สุดเร้าใจ ผลตอบแทนครึ่งปีแรกพุ่งแรง

.jpg)

อึ้งหนักมาก! ตลาดหุ้นไทยครึ่งปี 68 ฟอร์มแย่สุดในโลก

.jpg)

ย้อนรอย 5 ตลาดหุ้น ใช้เวลากี่ปีทำจุดนิวไฮ!

.jpg)

7 แบงก์ใหญ่ งบ Q2/68 คาดกำไรไม่หวือหวา แต่มีปันผลปลอบใจ

บทวิเคราะห์

BH 2Q68F คาดกำไรแผ่วลง แนะนำ "Outperform" ราคาเป้าหมาย 202 บาท

EGCO โครงการหยุนหลินจะช่วยหนุนกำไรในปีนี้ แนะนำ "BUY" ราคาเป้าหมาย 130 บาท

SPA สถานการณ์ยังคงกดดัน แนะนำ "Underperform" ราคาเป้าหมาย 2.70 บาท

PLANB คุมความสว่างป้ายไม่มีผลต่อ PLANB แนะนำ "Buy" ราคาเป้าหมาย 9.35 บาท

HMPRO คาดกำไรชะลอตัวระยะสั้น แต่มีปันผลเด่น แนะนำ "BUY" ราคาเป้าหมาย 9.60 บาท

.jpg)

.jpg)

Share2Trade Channel