_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

_0.jpg)

_0.jpg)

%20copy.jpg)

%20160725.jpg)

เรื่องเด่นวันนี้

_0.jpg)

_0.jpg)

_0.jpg)

_0.jpg)

_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

%20copy.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

_0.jpg)

Gossip Station..by เจ๊จิ๋ม

Gossip Station by..เจ๊จิ๋ม 15-07-25 (วันนี้รู้..ใครคือผู้ว่าแบงก์ชาติคนใหม่)

15 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 14-07-25 (เรื่องดีๆ ต้องบอกต่อ)

14 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 11-07-25 (วันพระใหญ่!คุยแต่เรื่องพระ!!!)

11 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 09-07-25 (หุ้นไทยติดหล่ม ภาษีสหรัฐ-นายกฯ)

09 กรกฎาคม 2568

Digital Asset

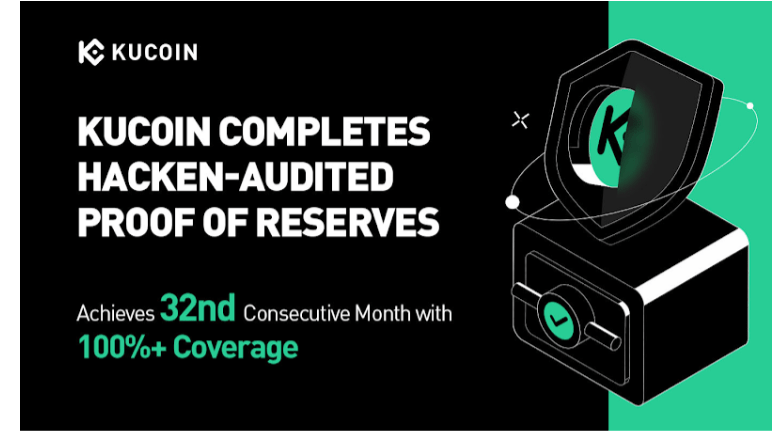

KuCoin เผยผลการตรวจสอบหลักฐานเงินสำรอง (PoR) โดย Hacken ย้ำความโปร่งใสและอัตราส่วนสำรองเกิน 100% ต่อเนื่องเป็นเดือนที่ 32

15 กรกฎาคม 2568

Maxbit พลิกกระดานเกมคริปโตฯ ด้วยฟีเชอร์ใหม่ “Grid Trading” ระบบซื้อขายแบบกำหนดช่วงราคาอัตโนมัติรายแรกในไทย ที่ช่วยให้เงินทำงานตลอด 24 ชม.

08 กรกฎาคม 2568

ออร์บิกซ์ คว้า 2 รางวัลระดับนานาชาติ ตอกย้ำผู้นำแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลไทยมาตรฐานสากล

07 กรกฎาคม 2568

EstaliaX เปิดตัวระบบชำระเงินดิจิทัล ปฏิวัติอุตสาหกรรมท่องเที่ยวไทย

07 กรกฎาคม 2568

Fund / Insurance

ภาคธุรกิจประกันชีวิตผนึกกำลัง จัดงานวันประกันชีวิตแห่งชาติ

15 กรกฎาคม 2568

MSIG เปิดตัวโฆษณาใหม่ “คิดแทนให้” ตอกย้ำจุดยืนประกันภัยที่เข้าใจลูกค้า

15 กรกฎาคม 2568

สมาคมประกันชีวิตไทย หารือผู้บริหารประกันภัย พัฒนาอุตฯประกันภัยให้เติบโตอย่างยั่งยืน

15 กรกฎาคม 2568

The IPO

%20copy.jpg)

%20copy.jpg)

.jpg)

ยอดนิยม

%20copy_0.jpg)

_%E0%B8%84%E0%B9%88%E0%B8%B2%E0%B9%80%E0%B8%87%E0%B8%B4%E0%B8%99%E0%B8%9A%E0%B8%B2%E0%B8%97%E0%B8%A7%E0%B8%B1%E0%B8%99%E0%B8%99%E0%B8%B5%E0%B9%89%20S2T.jpg)

_0.jpg)

.png)

Wealth Sharing

.jpg)

กลุ่มซีพี ไตรมาส 2/68 อาจฟันกำไรกว่า 2.44 หมื่นลบ.

%20copy.jpg)

กำเงินให้พร้อม ก.ค.นี้ 4 บจ.ไทย จ่อขายหุ้นกู้

%20copy.jpg)

เปิดคาดการณ์ เงินปันผลระหว่างกาล “หุ้นธนาคาร”

.jpg)

5 กองทุนท็อปฟอร์ม ครึ่งปีแรก ผลตอบแทนพุ่งแรง

.jpg)

เปิดทำเนียบ 5 DR สุดเร้าใจ ผลตอบแทนครึ่งปีแรกพุ่งแรง

บทวิเคราะห์

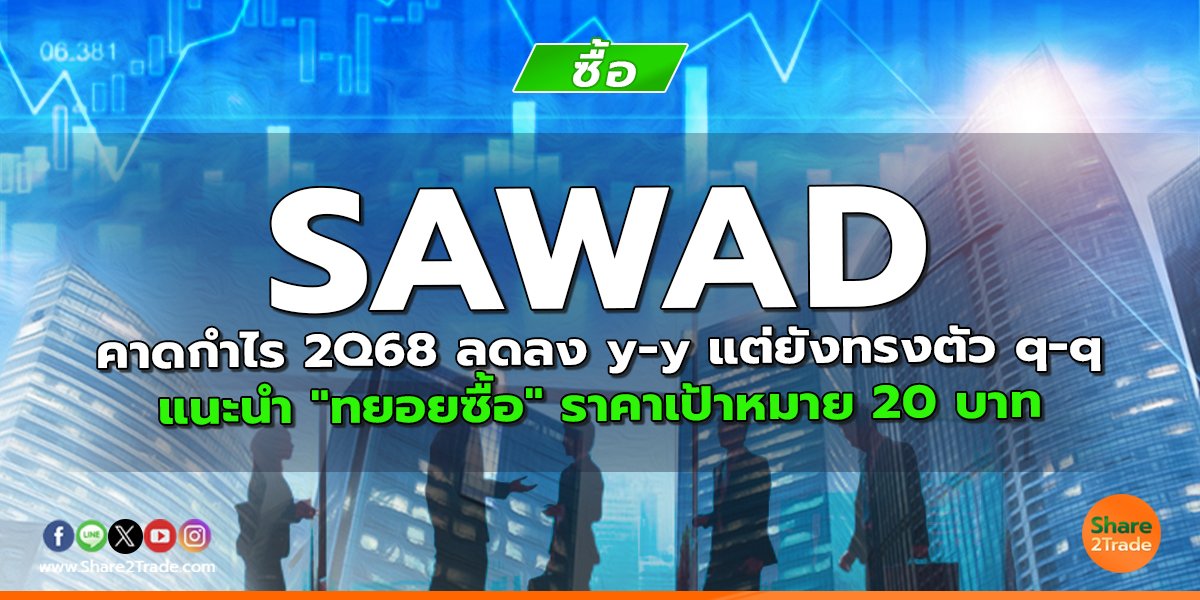

SAWAD คาดกำไร 2Q68 ลดลง y-y แต่ยังทรงตัว q-q แนะนำ "ทยอยซื้อ" ราคาเป้าหมาย 20 บาท

SAV 2Q25 คาดกำไรยังโตดีจากปีก่อน แนะนำ "BUY" ราคาเป้าหมาย 23.75 บาท

PR9 คาด 2Q68 ต้นทุนเพิ่มแต่กำไรแกร่ง แนะนำ "BUY" ราคาเป้าหมาย 32.50 บาท

GULF เดินหน้าทำดีล M&A ต่อเนื่อง แนะนำ "BUY" ราคาเป้าหมาย 56.50 บาท

KLINIQ กำไร 2Q25E ขยายตัว YoY, 3Q25E - 4Q25E เดินหน้าโตต่อ แนะนำ "BUY" ราคาเป้าหมาย 28 บาท

.jpg)

Share2Trade Channel