_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

%20copy.jpg)

%20copy_0.jpg)

_0.jpg)

%20copy_0.jpg)

เรื่องเด่นวันนี้

_0.jpg)

_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

%20copy.jpg)

_0.jpg)

_0.jpg)

%20copy_0.jpg)

_0.jpg)

_0.jpg)

_0.jpg)

Gossip Station..by เจ๊จิ๋ม

Gossip Station by..เจ๊จิ๋ม 02-07-25 (วันนี้..วันดี “ฤกษ์เจรจาสำเร็จ”)

02 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 01-07-25 (สวัสดีครึ่งหลัง”ปีงูไฟ”)

01 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 30-06-25 (1 ก.ค.นี้ รับ-หรือ-ไม่รับ?)

30 มิถุนายน 2568

Gossip Station by..เจ๊จิ๋ม 27-06-25 (ศุกร์เมา เสาร์นอน อาทิตย์ถอน จันทร์ลา)

27 มิถุนายน 2568

Digital Asset

.jpg)

ก้าวสู่ยุค Cyber Resilience อย่างมั่นคง

27 มิถุนายน 2568

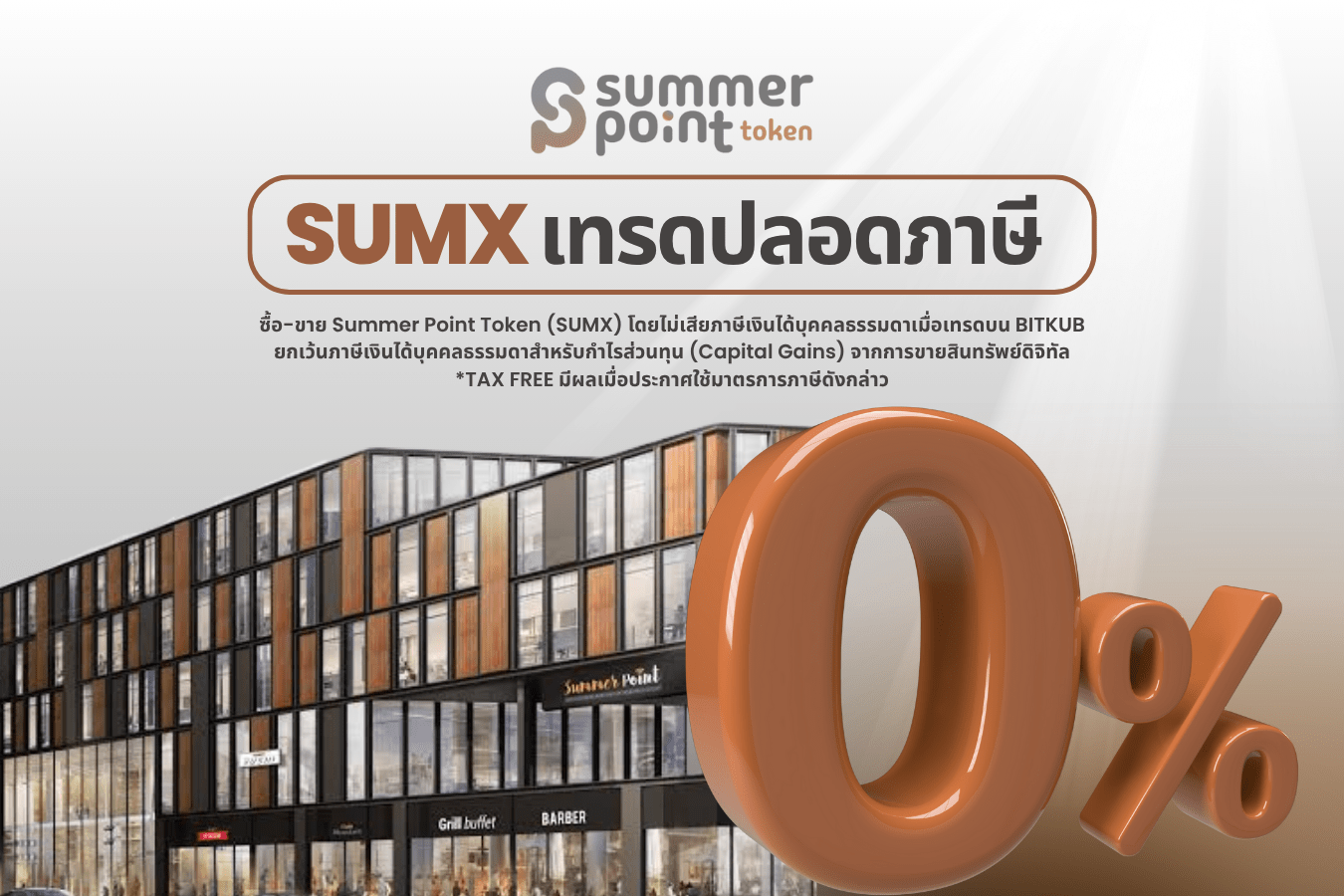

โทเคนดิจิทัล “SUMX” รับแรงหนุนมาตรการรัฐ ไม่ต้องเสียภาษีกำไร หนุนศักยภาพการเติบโตระยะยาว

25 มิถุนายน 2568

.jpg)

ออร์บิกซ์ เปิดตัว “OBX Point” โปรแกรมสะสมคะแนน มอบสิทธิประโยชน์ 2 ต่อสำหรับลูกค้าทรูและดีแทค

17 มิถุนายน 2568

Orbix CUSTODIAN ยกระดับความปลอดภัยด้านการบริหารจัดการกุญแจเข้ารหัสด้วยเทคโนโลยี Hardware Security Module (HSM) ของไอบีเอ็ม

12 มิถุนายน 2568

Fund / Insurance

BKI ส่งเสริมความรู้และทักษะด้าน AI ให้พนักงานใต้แนวคิด Work Smart with AI

01 กรกฎาคม 2568

เมืองไทยสไมล์คลับจัดกิจกรรมกระตุ้น การใช้คะแนนกับ “พอยท์น้อยก็ได้ลุ้น”

01 กรกฎาคม 2568

คปภ.ยกระดับกระบวนการยุติธรรมทางเลือกขับเคลื่อน ด้วยกลไกอนุญาโตตุลาการเพื่อคุ้มครองสิทธิอย่างยั่งยืน

01 กรกฎาคม 2568

The IPO

%20copy.jpg)

.jpg)

%20copy.jpg)

ติดตามเรา

สำนักข่าวออนไลน์เพื่อนักลงทุนตัวจริง

ยอดนิยม

_%E0%B8%82%E0%B9%88%E0%B8%B2%E0%B8%A7%E0%B8%94%E0%B8%B5!%20%E0%B8%A7%E0%B8%B1%E0%B8%99%E0%B8%99%E0%B8%B5%E0%B9%89%E0%B8%A3%E0%B8%B2%E0%B8%84%E0%B8%B2%E0%B8%99%E0%B9%89%E0%B8%B3%E0%B8%A1%E0%B8%B1%E0%B8%99%E0%B8%A5%E0%B8%94_0%20S2T.jpg)

_%E0%B8%84%E0%B9%88%E0%B8%B2%E0%B9%80%E0%B8%87%E0%B8%B4%E0%B8%99%E0%B8%9A%E0%B8%B2%E0%B8%97%E0%B8%A7%E0%B8%B1%E0%B8%99%E0%B8%99%E0%B8%B5%E0%B9%89%20S2T.jpg)

%20%E0%B8%A3%E0%B8%B2%E0%B8%84%E0%B8%B2%E0%B8%97%E0%B8%AD%E0%B8%87%E0%B8%A7%E0%B8%B1%E0%B8%99%E0%B8%99%E0%B8%B5%E0%B9%89%20%E0%B8%A5%E0%B8%94%E0%B8%A5%E0%B8%87_1.jpg)

%20copy_0.jpg)

Wealth Sharing

.jpg)

ย้อนรอย 5 ตลาดหุ้น ใช้เวลากี่ปีทำจุดนิวไฮ!

.jpg)

7 แบงก์ใหญ่ งบ Q2/68 คาดกำไรไม่หวือหวา แต่มีปันผลปลอบใจ

.jpg)

ส่อง 5 หุ้นที่ทำธุรกิจสู้ศึกสงคราม มูลค่ามาร์เก็ตแคปใหญ่สุดในสหรัฐฯ

%20copy.jpg)

เปิดลิสต์ 5 หุ้น SET100 พื้นฐานแน่น-ปีนี้กำไรเติบโต แถมไม่เสี่ยงโดน Force Sell

.jpg)

เปิดพอร์ต “มงคล ประกิตชัยวัฒนา” 4 หุ้นดังทำเจ็บ ฉุดมูลค่าหายถึง 1.87 พันลบ.

บทวิเคราะห์

CENTEL คาด 2Q25E กำไรต่ำสุด จากมัลดีฟส์และไทย แนะนำ "ซื้อ" ราคาเป้าหมาย 29 บาท

EGCO หุ้นไฟฟ้าที่ปลอดภัย แนะนำ "BUY" ราคาเป้าหมาย 116 บาท

ORN แนวโน้ม 2Q68 ต่ำสุดในปี และจะดีขึ้นต่อเนื่อง แนะนำ "ซื้อ" ราคาเป้าหมาย 0.76 บาท

3BBIF คาด 2Q25F จ่ายผลตอบแทนเงินคืนทุน 0.16 บาท แนะนำ "Buy" ราคาเป้าหมาย 7.80 บาท

BBL คาด 2Q25F กำไรลดลง y-y และ q-q แนะนำ "Reduce" ราคาเป้าหมาย 130 บาท

Share2Trade Channel