_0.jpg)

_0.jpg)

%20copy.jpg)

_0.jpg)

_0.jpg)

_0.jpg)

%20copy_0.jpg)

เรื่องเด่นวันนี้

%20copy_0.jpg)

_0.jpg)

_0.jpg)

%20copy_0.jpg)

.jpg)

%20copy_0.jpg)

.jpg)

_0.jpg)

%20copy_0.jpg)

_0.jpg)

_0.jpg)

Gossip Station..by เจ๊จิ๋ม

Gossip Station by..เจ๊จิ๋ม 04-07-25 (DV8 ให้นิยามว่าอะไรดี!)

04 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 03-07-25 (TFMAMA-คมสันต์ แซ่ลี-โก้ อนันดาฯ ลงทุน ชาชื่อดัง“CHAGEE” )

03 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 02-07-25 (วันนี้..วันดี “ฤกษ์เจรจาสำเร็จ”)

02 กรกฎาคม 2568

Gossip Station by..เจ๊จิ๋ม 01-07-25 (สวัสดีครึ่งหลัง”ปีงูไฟ”)

01 กรกฎาคม 2568

Digital Asset

.jpg)

ก้าวสู่ยุค Cyber Resilience อย่างมั่นคง

27 มิถุนายน 2568

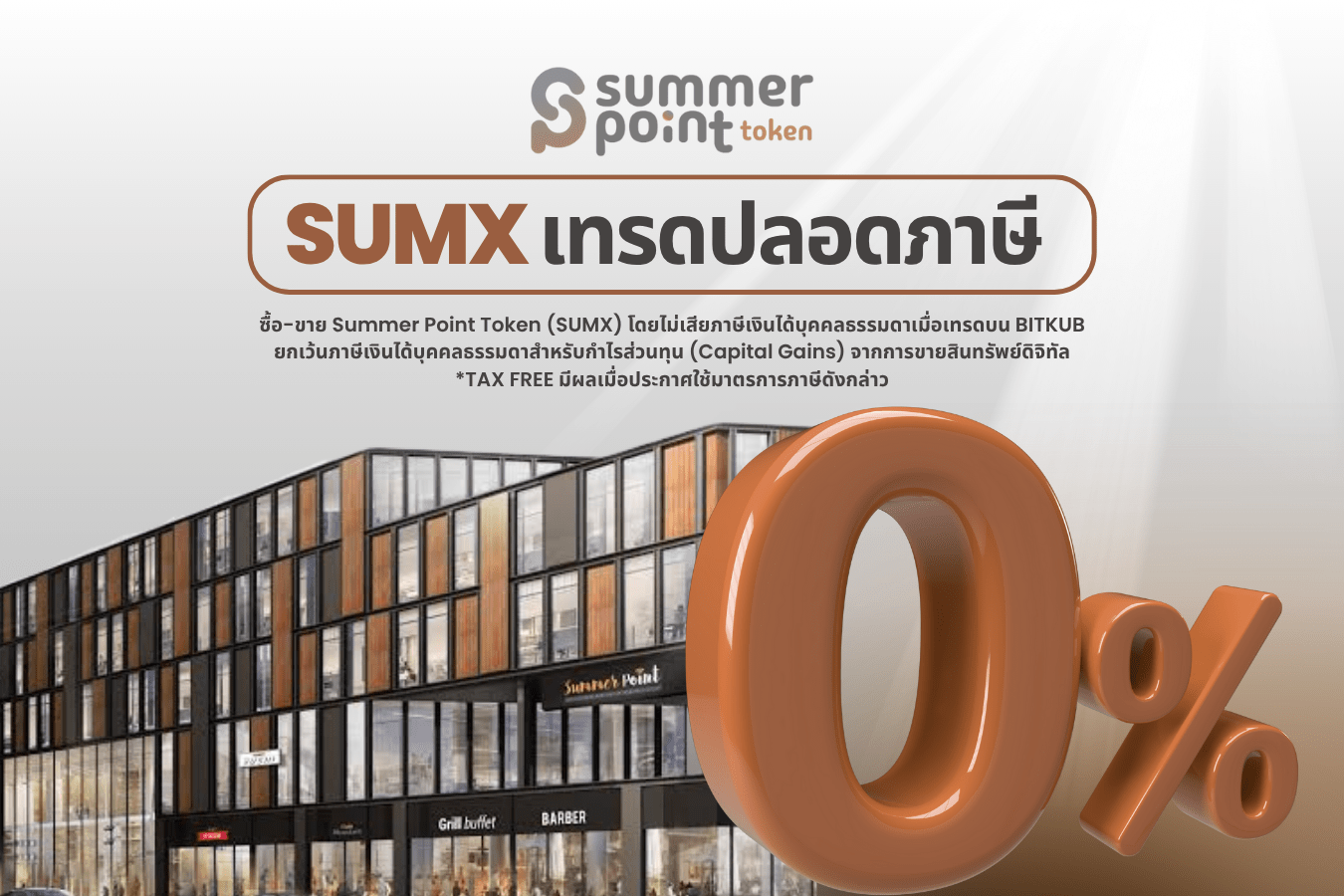

โทเคนดิจิทัล “SUMX” รับแรงหนุนมาตรการรัฐ ไม่ต้องเสียภาษีกำไร หนุนศักยภาพการเติบโตระยะยาว

25 มิถุนายน 2568

.jpg)

ออร์บิกซ์ เปิดตัว “OBX Point” โปรแกรมสะสมคะแนน มอบสิทธิประโยชน์ 2 ต่อสำหรับลูกค้าทรูและดีแทค

17 มิถุนายน 2568

Orbix CUSTODIAN ยกระดับความปลอดภัยด้านการบริหารจัดการกุญแจเข้ารหัสด้วยเทคโนโลยี Hardware Security Module (HSM) ของไอบีเอ็ม

12 มิถุนายน 2568

Fund / Insurance

เอไอเอ ประเทศไทย คว้ารางวัล Asia Responsible Enterprise Awards 2025 ปีที่ 4

02 กรกฎาคม 2568

BKI รับใบประกาศ “คาร์บอนฟุตพริ้นท์ขององค์กร” สะท้อนถึงความมุ่งมั่นสู่สังคมคาร์บอนต่ำ

02 กรกฎาคม 2568

เมืองไทยประกันชีวิต ยกระดับดูแลเด็กไทย ปรับปรุงศูนย์กุมารเวชศาสตร์โรคหัวใจ รพ.จุฬาลงกรณ์ฯ

02 กรกฎาคม 2568

The IPO

%20copy.jpg)

.jpg)

%20copy.jpg)

ยอดนิยม

_%E0%B8%84%E0%B9%88%E0%B8%B2%E0%B9%80%E0%B8%87%E0%B8%B4%E0%B8%99%E0%B8%9A%E0%B8%B2%E0%B8%97%E0%B8%A7%E0%B8%B1%E0%B8%99%E0%B8%99%E0%B8%B5%E0%B9%89%20S2T.jpg)

Wealth Sharing

.jpg)

เปิดทำเนียบ 5 DR สุดเร้าใจ ผลตอบแทนครึ่งปีแรกพุ่งแรง

.jpg)

อึ้งหนักมาก! ตลาดหุ้นไทยครึ่งปี 68 ฟอร์มแย่สุดในโลก

.jpg)

ย้อนรอย 5 ตลาดหุ้น ใช้เวลากี่ปีทำจุดนิวไฮ!

.jpg)

7 แบงก์ใหญ่ งบ Q2/68 คาดกำไรไม่หวือหวา แต่มีปันผลปลอบใจ

.jpg)

ส่อง 5 หุ้นที่ทำธุรกิจสู้ศึกสงคราม มูลค่ามาร์เก็ตแคปใหญ่สุดในสหรัฐฯ

บทวิเคราะห์

HMPRO คาดกำไรชะลอตัวระยะสั้น แต่มีปันผลเด่น แนะนำ "BUY" ราคาเป้าหมาย 9.60 บาท

TASCO ลุ้นงบกระตุ้นลงทุนจากรัฐ เป็นแรงส่งช่วง 2H25F แนะนำ "Trading Buy" ราคาเป้าหมาย 16.60 บาท

AOT คาดกำไรชะลอลงตามฤดูกาล แนะนำ "Neutral" ราคาเป้าหมาย 31.25 บาท

AAV แนวโน้ม 2Q68 อ่อนตัว y-y ตามนักท่องเที่ยวต่างชาติ แนะนำ "ซื้อ" ราคาเป้าหมาย 1.44 บาท

DELTA 2Q68 กำไรจากธุรกิจหลักจะลดลง YoY แนะนำ "Underperform" ราคาเป้าหมาย 67 บาท

.jpg)

Share2Trade Channel