by.พูเมซ่า

ภาพรวมตลาดหุ้นไทยในเดือนกรกฎาคม 2566 ดัชนีหุ้นไทยฟื้นตัวและปรับตัวขึ้นราว 2.67%จากเดือนก่อน โดยหุ้นกลุ่มที่ปรับตัวเพิ่มขึ้นได้ดีกว่าตลาดมากที่สุดยังเป็นกลุ่มอิเล็กทรอนิกส์ นำโดยหุ้น DELTA ปรับตัวขึ้นสูงถึง 19% ปัจจัยที่ยังคงมีอิทธิพลกับทิศทางของตลาดหุ้นไทย ยังคงเป็นปัจจัยทางการเมือง

ขณะที่บล.เอเซียพลัส ประเมินว่า เมื่อกนง.ขึ้นอัตราดอกเบี้ยเป็นระดับ 2.25% จะกดดัน Target SET สู่ระดับ 1542 จุด จากเดิม 1610 จุด(EPS66F เท่ากับ 91.8 บาท/หุ้น, MEYG ที่ 4%, ดอกเบี้ยนโยบายเท่ากับ 2.25%)ขณะที่เริ่มเห็นมูลค่าซื้อขายหุ้นไทยทยอยฟื้นขึ้น และกลับมาสูงกว่า 5 หมื่นล้านบาทต่อวัน 5 ใน 8 วันทำการที่ผ่านมา

ขณะที่มูลค่าซื้อขายที่เพิ่มขึ้นมักจะช่วยหนุนให้ตลาดหุ้นขยับขึ้นไปด้วย อีกทั้งยังช่วยหนุนให้ตลาดหุ้นไทยถูกซื้อขายบน MEYG ที่ต่ำลง หรือ P/E ที่สูงขึ้นได้ สะท้อนจากสถิติในอดีตย้อนหลัง 10 ปี เวลามูลค่าซื้อขายสูงกว่า 5 หมื่นล้านบาทต่อวัน จะได้ค่าเฉลี่ย MEYG ต่ำลงจาก 4% เป็น 3.5% หรือคิดเป็นค่า P/E (ภายใต้ดอกเบี้ยนโยบายที่ 2.25%) เพิ่มขึ้นจาก 16 เท่า เป็น 17.54 เท่า เมื่อคูณกับ EPS 66F 91.8 บาท/หุ้น หนุนให้เป้าหมายดัชนีอยู่ที่ 1610 จุด ซึ่งช่วยชดเชยแรงกดดันหากกนง.มีการขึ้นดอกเบี้ยในช่วงที่เหลือของปีได้

ทั้งนี้จากการสำรวจการลงทุนของนักลงทุนรายใหญ่อย่าง" สมพงษ์ ชลคดีดำรงกุล"หรือที่รู้จักกันในนาม"เสี่ยปู่" ซึ่งเป็นบุคคลที่มีการลงทุนในตลาดหุ้นไทยมานานและเป็นที่รู้จักกันอย่างดี ปัจจุบันมีการลงทุนในหุ้นขนาดกลางและเล็กจำนวน 15 บริษัท ประกอบด้วย

|

หุ้น |

จำนวน(หุ้น) |

%การถือครอง |

|

AJ |

20,404,000 |

4.64 |

|

BRI |

7,490,000 |

0.88 |

|

BRI |

3,864,717 |

0.45 |

|

BROCK |

137,796,900 |

13.44 |

|

BVG |

12,990,000 |

2.89 |

|

DITTO |

18,536,000 |

3.51 |

|

ICN |

38,936,000 |

6.3 |

|

KCC |

12,261,900 |

1.98 |

|

KCC |

4,651,100 |

0.75 |

|

MFEC |

3,464,700 |

0.78 |

|

ORI |

94,720,000 |

3.86 |

|

PCC |

23,037,500 |

1.88 |

|

PEACE |

14,110,000 |

2.8 |

|

PLUS |

45,393,200 |

6.78 |

|

PRI |

7,091,000 |

2.22 |

|

PRI |

4,709,800 |

1.47 |

|

RSP |

9,455,000 |

1.27 |

|

TEAMG |

15,760,000 |

2.32 |

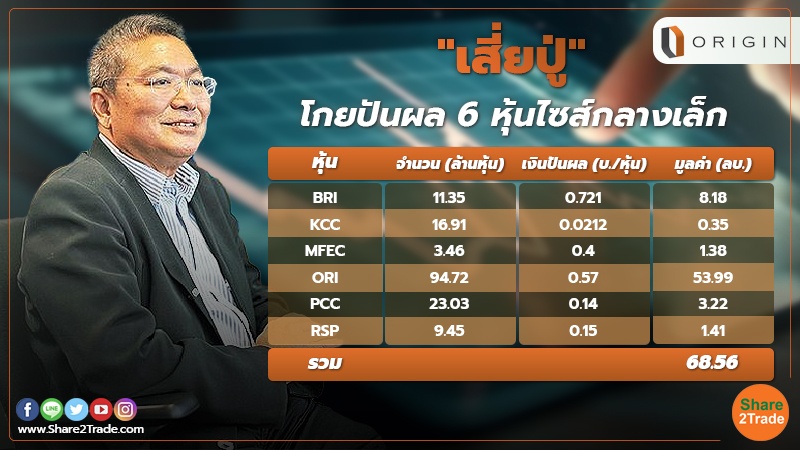

จากข้อมูลดังกล่าว เมื่อนำมาพิจารณาในส่วนหุ้นที่ประกาศจ่ายเงินปันผลในรอบปี 2565 พบว่ามีเพียง 6 บริษัท และได้นำมาเงินปันผลที่จ่ายเป็นเงินสดมาคำนวณกับจำนวนหุ้นที่"เสี่ยปู่"ถือครองพบว่า จะได้รับเงินปันผลมูลค่ารวม 68.56 ล้านบาท ดังนี้

|

หุ้น |

จำนวน(หุ้น) |

ราคา |

มูลค่า |

|

BRI |

11,354,717 |

0.721 |

8,186,751 |

|

KCC |

16,913,000 |

0.0212 |

358,556 |

|

MFEC |

3,464,700 |

0.4 |

1,385,880 |

|

ORI |

94,720,000 |

0.57 |

53,990,400 |

|

PCC |

23,037,500 |

0.14 |

3,225,250 |

|

RSP |

9,455,000 |

0.15 |

1,418,250 |

|

รวม |

|

|

68,565,087 |

จากข้อมูลในตลาดดังกล่าวจะเห็นว่า หุ้นORI เป็นหุ้นที่ “เสี่ยปู่”จะได้รับเงินปันผลมากที่สุด หากเทียบกับหุ้นตัวอื่นๆ

สำหรับการเคลื่อนไหวราคาหุ้นORI ในช่วงเดือนกรกฎาคม 2566 ราคาหุ้นปรับลดลง 0.94% จากราคา10.60 บาท มาอยู่ที่ 10.50 บาท และเคยปรับขึ้นไปสูงสุดเพียง 10.70 บาท

ขณะที่บล.กรุงศรี พัฒนสิน ได้แนะนำให้ Trading BUY หุ้นORI ประเมินราคาเป้าหมายที่ TP 12.50 บาท เนื่องจากมุมมอง slightly negative ต่อแนวโน้มกำไรสุทธิ 2Q23F ที่ 810 ลบ. (-30% y-y, +2% q-q) ทั้งนี้ถ้าไม่รวมกำไรจากการจำหน่ายเงินลงทุน 11 โครงการ JV จะมี Norm. profit ที่ 530 ลบ. (-21% y-y, -24% q-q) ต่ำกว่าที่เราคาดเดิม จากการโอนที่ต่ำกว่าคาด ทั้งนี้กำไรสุทธิ 1H23F คาดที่ 1.6 พันลบ. (-11% y-y) คิดเป็น 44% ของประมาณการกำไรสุทธิ 2023F ที่ 3.65 พันลบ. (-3% y-y) โดย momentum ของกำไรสุทธิ 3Q-4Q23F ที่ทยอยเพิ่มขึ้น q-q น่าจะสนับสนุนให้กำไรสุทธิ 2023F ยังเป็นไปได้ โดยคาด ORI จะประกาศจ่าย 1H23F interim dividend ที่ราว 0.15 บาท/หุ้น

ฝ่ายวิจัยคงคำแนะนำ Trading BUY ที่ TP23F ที่ 12.50 บาท/หุ้น มองราคาหุ้น ORI ระยะสั้นมีโอกาสอ่อนตัวจากกำไรสุทธิ 2Q-3Q23F ที่ยังไม่สูงนัก จึง “แนะนำซื้อเมื่ออ่อนตัว” โดยมอง story อยู่ใน 4Q23F เพราะจะมีโครงการใหม่ทั้ง low-rise และ condo เข้ามาโอนมาก รวมถึงแผนการ spin-off ธุรกิจ hotel และ service apartment จะอยู่ใน 4Q23F ซึ่งจะทำให้ฐานะทางการเงิน ORI ดีขึ้น

-01.jpg)

ที่เกี่ยวข้อง

%20copy.jpg)

.jpg)

%20copy.jpg)

.jpg)