ภาพรวมตลาดหุ้นไทยยังคงซบเซา และดัชนีทำจุดต่ำสุดต่อเนื่อง เนื่องจากได้รับผลกระทบจากปัจจัยภายนอกโดยเฉพาะประเด็นสงครามอิสราเอลกับปาเลสไตน์ ยังคงมีอิทธิพลต่อไปอีกระยะหนึ่ง

ทั้งนี้ บล.เอเซียพลัส ระบุว่า หากพิจารณา SET Index ในเชิง Valuation ถือว่ามีความน่าสนใจในหลายมุม อาทิ PER, PBV และ EPS Growth ซึ่งวันนี้ฝ่ายวิจัยฯจะมาจำแนกแต่ละตัวแปรว่า SET Index นั้นดีเช่นไร

ในมุมของ PER ระดับ SET Index ปัจจุบันอยู่ที่ระดับ 1433.40 จุด มี Trailing PE อยู่ที่ ระดับ 19.8 เท่า แม้จะดูสูง แต่จริงๆ ถูกกดดันจากกำไรงวด 4Q65 ที่ต่ำผิดปกติเพียง 1.72 แสนล้านบาท (ปกติอยู่ระดับ 2.5 แสนล้านบาท) อย่างไรก็ตามถ้าดู Forward P/E23F จะเหลือเพียง 15.9 เท่า อิง EPS23F ที่ 88.6 บาท/หุ้น และถ้าเป็น P/E24F จะ เหลือเพียง 14.2 เท่า ซึ่งต่ำกว่าค่าเฉลี่ย Forward P/E ในรอบ 10 ปี ที่ 18.8 เท่า

ในมุมของ PBV ปัจจุบันอยู่ที่ระดับ 1.40 เท่า ซึ่งเป็นจุดที่มี Valuation ใกล้แนวรับสำคัญ ทางพื้นฐาน คือ มี PBV ที่ 1.37 เท่า ซึ่งต่ำอยู่ที่ระดับ -2SD ในรอบ 5 ปี พอดี

ในมุมของ EPS Growth24F ซึ่งหากพิจารณาเทียบกับประเทศอื่นๆ ตลาดหุ้นไทยมี อัตราเติบโตที่โดดเด่นอยู่ที่ 12.6%YoY ซึ่งสูงกว่า EPS Growth24F ของหลายประเทศ ซึ่งส่วนใหญ่เป็นประเทศฝั่งพัฒนาแล้ว อาทิ S&P500, Hong Kong, Germany, United Kingdom, France, Japan เป็นต้น

สรุป ตลาดหุ้นไทยในเชิงของ Valuation ยังน่าสนใจทั้งมุมของ PER PBV และ EPS Growth ซึ่งเป็นส่วนที่สามารถจำกัด Downside ของตลาดหุ้นไทยได้ระดับหนึ่ง และ สามารถเก็ยสะสมเพื่อหวังผลกำไรในระยะกลาง-ยาวได้ โดยวันนี้คาดกรอบการ เคลื่อนไหวของ SET Index อยู่ในช่วง 1420-1440 จุด

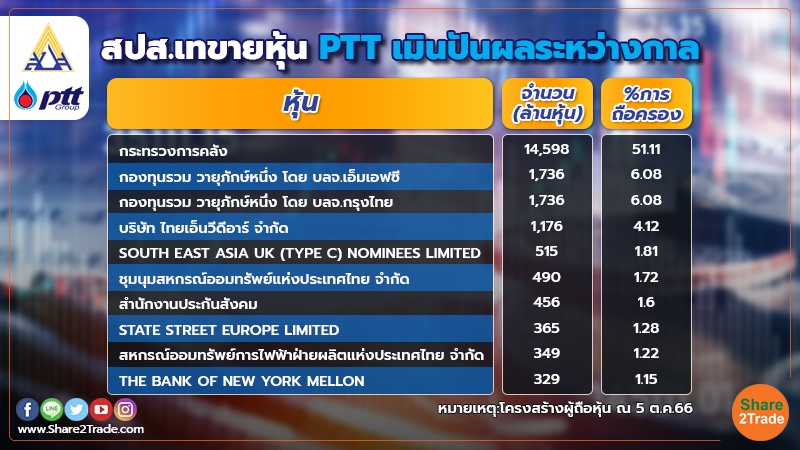

จากการรวบรวมข้อมูลจากตลาดหลักทรัพย์แห่งประเทศไทย ในส่วนโครงสร้างผู้ถือหุ้นบริษัทปตท.จำกัด(มหาชน) หรือ PTT ณ วันที่ 5 ตุลาคม 2566 และนำมาเปรียบเทียบกับโครงสร้างผู้ถือหุ้น ณ วันที่ 3 มีนาคม 2566 พบว่า สำนักงานกองทุนประกันสังคม หรือ สปส.ได้ลดสัดส่วนการถือครองหุ้น PTT โดยล่าสุดถือครองจำนวน 456,149,900 หุ้น คิดเป็น 1.60% จากเดิมที่เคยถือหุ้น 503,269,619 หุ้น คิดเป็น 1.76% ซึ่งได้เทขายออกมาจำนวน 47,119,719 หุ้น

รวมทั้งยังพบว่า กลุ่มชุมนุมสหกรณ์ออมทรัพย์แห่งประเทศไทย จำกัด ได้เพิ่มสัดส่วนเป็น 490,063,300 หุ้นคิดเป็น 1.72% จากเดิมที่เคยถือครอง 485,556,000หุ้น คิดเป็น 1.7% หรือถือหุ้นเพิ่มขึ้น 4,507,300 หุ้น และ สหกรณ์ออมทรัพย์การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย จำกัด ถือหุ้น 349,476,100 หุ้นคิดเป็น 1.22% จากเดิมที่ถือหุ้น 348,998,700 หุ้นคิดเป็น 1.22% หรือถือหุ้นเพิ่มขึ้น 477,400 หุ้น

ขณะที่หุ้น PTT ได้ประกาศจ่ายเงินปันผลระหว่างกาลในอัตราหุ้นละ 0.80 บาทต่อหุ้น คิดเป็นอัตราผลตอบแทนจากเงินปันผลมากกว่า 5% โดยจะจ่ายเงินปันผลระหว่างกาลในวันที่ 20 ตุลาคมนี้

สำหรับกระทรวงการคลัง ยังคงเป็นผู้ถือหุ้นใหญ่อันดับ 1 จำนวน 14,598,855,750 หุ้นคิดเป็น 51.11% ส่งผลให้จะได้รับเงินปันผลระหว่างกาลในครั้งนี้อยู่ที่ประมาณ 11,768 ล้านบาท ขณะที่กองทุนรวม วายุภักษ์หนึ่ง โดย บลจ.เอ็มเอฟซี ถือ1,736,895,500 หุ้นคิดเป็น 6.08% จะได้รับเงินปันผลระหว่างกาล มูลค่า 1,388 ล้านบาท กองทุนรวม วายุภักษ์หนึ่ง โดย บลจ.กรุงไทย ถือ1,736,895,500 หุ้นคิดเป็น 6.08% จะได้รับเงินปันผลระหว่างกาล มูลค่า 1,388 ล้านบาท

|

รายชื่อ |

จำนวน(หุ้น) |

มูลค่าเงินปันผล(บาท) |

|

กระทรวงการคลัง |

14,598,855,750 |

11,679,084,600 |

|

กองทุนรวม วายุภักษ์หนึ่ง โดย บลจ.เอ็มเอฟซี |

1,736,895,500 |

1,389,516,400 |

|

กองทุนรวม วายุภักษ์หนึ่ง โดย บลจ.กรุงไทย |

1,736,895,500 |

1,389,516,400 |

|

ไทยเอ็นวีดีอาร์ |

1,176,890,806 |

941,512,645 |

|

SOUTH EAST ASIA UK (TYPE C) NOMINEES LIMITED |

515,807,753 |

412,646,202 |

|

ชุมนุมสหกรณ์ออมทรัพย์แห่งประเทศไทย |

490,063,300 |

392,050,640 |

|

สำนักงานประกันสังคม |

456,149,900 |

364,919,920 |

|

STATE STREET EUROPE LIMITED |

365,440,285 |

292,352,228 |

|

สหกรณ์ออมทรัพย์การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย |

349,476,100 |

279,580,880 |

|

THE BANK OF NEW YORK MELLON |

329,620,728 |

263,696,582 |

บล.ทิสโก้ ระบุว่า ฝ่ายวิจัยได้แนะนำถือหุ้น PTT ให้มูลค่าที่เหมาะสม 35 บาท เนื่องจากความไม่แน่นอนของนโยบายที่เพิ่มขึ้น

การควบคุมราคาพลังงานจะยังคงมีความสำคัญสูงสุดสำหรับรัฐบาลใหม่ในช่วงหลายปีข้างหน้า เรื่องนี้ได้รับความสนใจอย่างมากจากสาธารณชนอย่างสมเหตุสมผล และเราเห็นว่าเป็นประเด็นที่รัฐบาลสามารถดำเนินการได้อย่างรวดเร็วและค่อนข้างสะดวกเมื่อเทียบกับนโยบายอื่นๆ ที่ซับซ้อนกว่า แต่นี่ก็หมายความว่าในฐานะบริษัทน้ำมันแห่งชาติของประเทศไทย PTT ต้องเผชิญกับความเสี่ยงที่เพิ่มขึ้นอีกครั้งในเรื่องการอุดหนุน

โดยการหาปริมาณผลกระทบของ 'การควบคุมราคาก๊าซ' และระบบ 'a single gas pool' ซึ่งเราตรวจสอบที่นี่ถึงผลที่ตามมาทางการเงินของนโยบายที่เกี่ยวข้องกับก๊าซทั้งสอง : มาตรการ "การควบคุมราคาก๊าซ" ที่ได้รับการยืนยัน และการใช้งานระบบ "a single gas pool" ที่มีความเป็นไปได้สูง ประการแรก รัฐบาลวางแผนที่จะกำหนดราคาก๊าซเพื่อการผลิตไฟฟ้าไว้ที่ 305 บาท/ล้านบีทียู แม้ว่าจะยังไม่มีรายละเอียดที่เฉพาะเจาะจง แต่เราเชื่อว่ามาตรการนี้จะสะท้อนกลไกที่ใช้เมื่อต้นปีนี้ และอาจมีผลบังคับใช้เป็นเวลาอย่างน้อยสี่เดือน อย่างไรก็ตามเราประเมินภาระของ PTT ไว้ที่ 7.2 พันล้านบาท ซึ่งสามารถบันทึกในงบดุลได้ โดยอิงจากต้นทุนก๊าซที่ 323 บาท/ล้านบีทียู ประการที่สอง หากนำการรวมกลุ่มราคาก๊าซไปใช้จริง อาจส่งผลให้ ปตท. มีต้นทุน 1.65 หมื่นล้านบาท โดยคาดการณ์ว่า 50% ของภาระจะแบ่งกับ ปตท. (อิงตามหลักการผลตอบแทนที่เท่ากันของสัญญาก๊าซระหว่าง PTT และ PTTGC)

ทั้งนี้การอุดหนุน LPG อยู่ในลำดับถัดไปในอดีต การดำเนินการอุดหนุน LPG กลายเป็นภาระทางการเงินที่สำคัญสำหรับ PTT ในช่วงหลายปีที่ผ่านมา ตอนนี้เราเชื่อว่าภาระนี้อาจกลับมาอีกครั้งในไม่ช้า เนื่องจากความคาดหวังนี้มีผลกระทบอย่างมีนัยสำคัญต่อสาธารณะและสถานะการขาดดุลที่เพิ่มขึ้นของกองทุนน้ำมัน ทั้งนี้ ก่อนการเปิดเสรีในปี 2015 การอุดหนุนสำหรับ LPG โดยรัฐบาลกำหนดราคาขายไว้ที่ 333 เหรียญสหรัฐฯ/ตัน จะทำให้ PTT มีต้นทุนประมาณ 1 หมื่นล้านบาทต่อปีที่ระดับ EBITDA ปัจจุบัน PTT ขาย LPG ด้วยอัตรากำไรเล็กน้อยที่ cUSD1/t

ทั้งนี้ส่วนลด NAV มีแนวโน้มเติบโต – มูลค่าที่เหมาะสม (TP) ลดลงเหลือ 35 บาท ด้วยความเสี่ยงด้านนโยบายที่เพิ่มขึ้น เราเชื่อว่าการเพิ่มส่วนลด NAV ของ PTT เมื่อเปรียบเทียบกับบริษัทในเครือที่จดทะเบียนเมื่อเร็วๆ นี้อาจไม่ยั่งยืน ในอดีต เมื่อความเสี่ยงด้านเงินอุดหนุนกลายเป็นปัญหา ส่วนลดมูลค่า NAV ของ PTT ที่มีมากถึง 30-40% เราจึงลดมูลค่าที่เหมาะสมตาม SOTP ลงเหลือ 35 บาท (จาก 38 บาท) โดยคำนึงถึงส่วนลดการถือครองที่มากขึ้นที่ 25% (เพิ่มขึ้นจาก 20%) อย่างไรก็ตาม คงคำแนะนำ “ถือ” สำหรับ PTT และเราชอบ PTTEP มากกว่าเนื่องจากความเสี่ยงด้านนโยบายลดลงและราคาน้ำมันที่สูงเป็นเวลานาน ซึ่งความเสี่ยงเชิงบวกที่สำคัญ : ราคาน้ำมันดิบและปิโตรเคมีพุ่งสูงขึ้นอย่างรวดเร็ว ความเสี่ยงเชิงลบที่สำคัญ : การหยุดชะงักโดยไม่ได้วางแผนที่โรงงานของ PTT และการเปลี่ยนแปลงเชิงลบในสภาพแวดล้อมด้านกฎระเบียบ

-01.jpg)

ที่เกี่ยวข้อง

%20copy.jpg)

.jpg)

%20copy.jpg)

.jpg)