Fund / Insurance

เคทีซี กำไรครึ่งปีแรกแตะ 3,629 ลบ. เดินหน้ารักษาคุณภาพพอร์ตสินเชื่อ

23 กรกฎาคม 2567

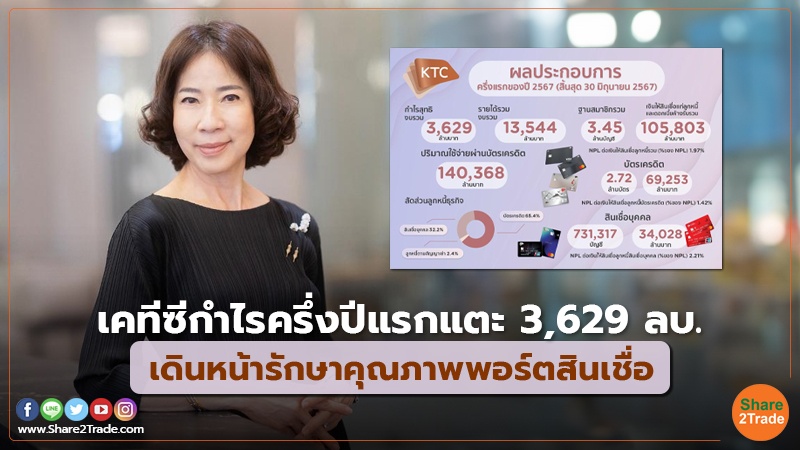

เคทีซีครึ่งปีแรกมีกำไรสุทธิ 3,629 ล้านบาท ขณะที่ NPL รวมลดลงอยู่ที่ 1.97% ต่ำกว่าภาพรวมอุตสาหกรรม เดินหน้าสู่เป้าหมายหลักในการรักษาคุณภาพพอร์ตสินเชื่อ สร้างมูลค่ากำไรสูงขึ้นต่อเนื่อง สร้างโอกาสให้ผู้บริโภคเข้าถึงผลิตภัณฑ์สินเชื่อต่างๆ และเสนอแนวทางในการช่วยเหลือลูกหนี้ที่เหมาะสมและเป็นธรรม

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บมจ.บัตรกรุงไทย (KTC) กล่าวว่า ไตรมาส 2 ที่ผ่านมา ภาพรวมการดำเนินงานของเคทีซีและกลุ่มบริษัทอยู่ในระดับทรงตัว จากภาวะเศรษฐกิจภายในประเทศที่ยังมีความไม่แน่นอน ผู้บริโภคใช้จ่ายอย่างระมัดระวัง แม้ปริมาณการใช้จ่ายผ่านบัตรเติบโตเพิ่มขึ้น แต่เป็นการใช้จ่ายเพื่อสิ่งที่จำเป็นในชีวิต ขณะที่พอร์ตสินเชื่อบุคคลขยายตัวเพียงเล็กน้อย จากปัญหาหนี้ครัวเรือนที่มีสัดส่วนสูงขึ้น ประกอบกับเกณฑ์การอนุมัติสินเชื่อที่รัดกุม สำหรับคุณภาพพอร์ตของกลุ่มบริษัทยังบริหารจัดการได้ดี โดยมี NPL รวมต่ำกว่าอุตสาหกรรม และมีเงินสำรองเพียงพอโดยมี NPL Coverage Ratio ในระดับแข็งแกร่งที่ 363.3%

สำหรับกำไรสุทธิของเคทีซีเทียบจากงวดเดียวกันของปี 2566 ตามงบการเงินเฉพาะกิจการครึ่งปีแรก 2567 เท่ากับ 3,722 ล้านบาท (เพิ่มขึ้น 2.0%) และในไตรมาส 2/2567 เท่ากับ 1,829 ล้านบาท (เพิ่มขึ้น 1.3%) โดยงบการเงินรวมของกลุ่มบริษัทครึ่งปีแรก 2567 เท่ากับ 3,629 ล้านบาท (ลดลง 1.3%) และไตรมาส 2/2567 เท่ากับ 1,826 ล้านบาท (เพิ่มขึ้น 1.1%) โดยกลุ่มบริษัทมีรายได้รวมเท่ากับ 6,781 ล้านบาท เติบโต 8.7% จากช่วงเดียวกันของปี 2566 จากรายได้ค่าธรรมเนียมและหนี้สูญได้รับคืนที่เพิ่มขึ้น ขณะที่ค่าใช้จ่ายรวมอยู่ที่ 4,497 ล้านบาท เพิ่มขึ้น 12.8% ส่วนหนึ่งจากค่าธรรมเนียมและบริการที่เพิ่มขึ้นตามปริมาณธุรกรรมที่ขยายตัว รวมถึงผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) สูงขึ้น จากการตัดหนี้สูญและการตั้งสำรองเพิ่มตามหลักความระมัดระวัง เพื่อรองรับความผันผวนที่อาจเกิดขึ้นในอนาคต อีกทั้งต้นทุนทางการเงินที่ปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน

ทั้งนี้เคทีซียังเชื่อว่าด้วยแผนกลยุทธ์ต่าง ๆ จะเอื้อประโยชน์ให้เคทีซีสามารถบรรลุเป้าหมายหลักในปี 2567 โดยจะมุ่งสร้างฐานลูกค้าบัตรเครดิตในกลุ่มที่มีรายได้สูงขึ้น การคัดกรองคุณภาพพอร์ตทั้งบัตรเครดิตและสินเชื่อส่วนบุคคล อีกทั้งการเพิ่มช่องทางรับสมัครสมาชิกผ่านจุดบริการใหม่ ๆ อย่างเคทีซี พี่เบิ้ม รถแลกเงิน (One Stop Service) ที่กระจายในพื้นที่กลุ่มเป้าหมาย จะช่วยสร้างการตระหนักรู้ในผลิตภัณฑ์และสร้างโอกาสในการเข้าถึงผู้ต้องการสินเชื่อได้มากขึ้น

เคทีซียังได้เสนอแนวทางต่าง ๆ ในการให้ความช่วยเหลือลูกหนี้ที่เหมาะสมและเป็นธรรม โดยในครึ่งแรกของปี 2567 พบว่าลูกหนี้บัตรเครดิตส่วนใหญ่ของบริษัทสามารถจ่ายชำระขั้นต่ำที่ 8% ได้ มีเพียงลูกหนี้ส่วนน้อยที่ประสบปัญหา นอกจากนี้ยังมีมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาวในแต่ละผลิตภัณฑ์ เพื่อให้สอดคล้องกับประกาศของธนาคารแห่งประเทศไทย

ทั้งนี้ ข้อมูล ณ วันที่ 30 มิถุนายน 2567 เทียบกับช่วงเดียวกันของปี 2566 เคทีซีมีฐานสมาชิกรวม 3,448,530 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 105,803 ล้านบาท (เพิ่มขึ้น 0.2%) อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) 1.97% แบ่งเป็นสมาชิกบัตรเครดิต 2,717,213 บัตร (เพิ่มขึ้น 4.3%) เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 69,253 ล้านบาท (เพิ่มขึ้น 0.9%) NPL บัตรเครดิตอยู่ที่ 1.42% ปริมาณการใช้จ่ายผ่านบัตรสำหรับงวดไตรมาส 2/2567 มูลค่า 70,949 ล้านบาท (เพิ่มขึ้น 11.5%) สมาชิกสินเชื่อบุคคลเคทีซี 731,317 บัญชี (ลดลง 2.9%) เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 34,028 ล้านบาท (เพิ่มขึ้น 1.9%) NPL สินเชื่อบุคคลอยู่ที่ 2.21% โดยมียอดสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” จำนวน 2,699 ล้านบาท (ขยายตัว 62.8%) ในส่วนของลูกหนี้ตามสัญญาเช่าซื้อในบริษัท กรุงไทยธุรกิจลีสซิ่ง จำกัด (KTBL) มีมูลค่า 2,523 ล้านบาท (ลดลง 28.7%) ซึ่งเคทีซีได้หยุดปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนสิงหาคม 2566 และปัจจุบันมุ่งเน้นการติดตามหนี้และบริหารจัดการคุณภาพพอร์ตสินเชื่อที่มีอยู่

ในส่วนของแหล่งเงินทุน กลุ่มบริษัทมีเงินกู้ยืมทั้งสิ้น 61,965 ล้านบาท แบ่งสัดส่วนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายใน 1 ปี) 28.0% และเงินกู้ยืมระยะยาว 72.0% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 1.97 เท่า ลดลงเมื่อเทียบกับงวดเดียวกันของปีก่อนหน้าที่ 2.18 เท่า ซึ่งต่ำกว่าภาระผูกพัน (Debt Covenants) ที่กำหนดไว้ 10 เท่า และมีวงเงินกู้ยืมคงเหลือ (Available Credit Line) 28,171 ล้านบาท (ระยะสั้น 22,671 ล้านบาท และระยะยาว 5,500 ล้านบาท) โดยกลุ่มบริษัทมีหุ้นกู้และเงินกู้ยืมที่จะครบกำหนดในครึ่งหลังของปี 2567 ทั้งสิ้น 7,845 ล้านบาท

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บมจ.บัตรกรุงไทย (KTC) กล่าวว่า ไตรมาส 2 ที่ผ่านมา ภาพรวมการดำเนินงานของเคทีซีและกลุ่มบริษัทอยู่ในระดับทรงตัว จากภาวะเศรษฐกิจภายในประเทศที่ยังมีความไม่แน่นอน ผู้บริโภคใช้จ่ายอย่างระมัดระวัง แม้ปริมาณการใช้จ่ายผ่านบัตรเติบโตเพิ่มขึ้น แต่เป็นการใช้จ่ายเพื่อสิ่งที่จำเป็นในชีวิต ขณะที่พอร์ตสินเชื่อบุคคลขยายตัวเพียงเล็กน้อย จากปัญหาหนี้ครัวเรือนที่มีสัดส่วนสูงขึ้น ประกอบกับเกณฑ์การอนุมัติสินเชื่อที่รัดกุม สำหรับคุณภาพพอร์ตของกลุ่มบริษัทยังบริหารจัดการได้ดี โดยมี NPL รวมต่ำกว่าอุตสาหกรรม และมีเงินสำรองเพียงพอโดยมี NPL Coverage Ratio ในระดับแข็งแกร่งที่ 363.3%

สำหรับกำไรสุทธิของเคทีซีเทียบจากงวดเดียวกันของปี 2566 ตามงบการเงินเฉพาะกิจการครึ่งปีแรก 2567 เท่ากับ 3,722 ล้านบาท (เพิ่มขึ้น 2.0%) และในไตรมาส 2/2567 เท่ากับ 1,829 ล้านบาท (เพิ่มขึ้น 1.3%) โดยงบการเงินรวมของกลุ่มบริษัทครึ่งปีแรก 2567 เท่ากับ 3,629 ล้านบาท (ลดลง 1.3%) และไตรมาส 2/2567 เท่ากับ 1,826 ล้านบาท (เพิ่มขึ้น 1.1%) โดยกลุ่มบริษัทมีรายได้รวมเท่ากับ 6,781 ล้านบาท เติบโต 8.7% จากช่วงเดียวกันของปี 2566 จากรายได้ค่าธรรมเนียมและหนี้สูญได้รับคืนที่เพิ่มขึ้น ขณะที่ค่าใช้จ่ายรวมอยู่ที่ 4,497 ล้านบาท เพิ่มขึ้น 12.8% ส่วนหนึ่งจากค่าธรรมเนียมและบริการที่เพิ่มขึ้นตามปริมาณธุรกรรมที่ขยายตัว รวมถึงผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) สูงขึ้น จากการตัดหนี้สูญและการตั้งสำรองเพิ่มตามหลักความระมัดระวัง เพื่อรองรับความผันผวนที่อาจเกิดขึ้นในอนาคต อีกทั้งต้นทุนทางการเงินที่ปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน

ทั้งนี้เคทีซียังเชื่อว่าด้วยแผนกลยุทธ์ต่าง ๆ จะเอื้อประโยชน์ให้เคทีซีสามารถบรรลุเป้าหมายหลักในปี 2567 โดยจะมุ่งสร้างฐานลูกค้าบัตรเครดิตในกลุ่มที่มีรายได้สูงขึ้น การคัดกรองคุณภาพพอร์ตทั้งบัตรเครดิตและสินเชื่อส่วนบุคคล อีกทั้งการเพิ่มช่องทางรับสมัครสมาชิกผ่านจุดบริการใหม่ ๆ อย่างเคทีซี พี่เบิ้ม รถแลกเงิน (One Stop Service) ที่กระจายในพื้นที่กลุ่มเป้าหมาย จะช่วยสร้างการตระหนักรู้ในผลิตภัณฑ์และสร้างโอกาสในการเข้าถึงผู้ต้องการสินเชื่อได้มากขึ้น

เคทีซียังได้เสนอแนวทางต่าง ๆ ในการให้ความช่วยเหลือลูกหนี้ที่เหมาะสมและเป็นธรรม โดยในครึ่งแรกของปี 2567 พบว่าลูกหนี้บัตรเครดิตส่วนใหญ่ของบริษัทสามารถจ่ายชำระขั้นต่ำที่ 8% ได้ มีเพียงลูกหนี้ส่วนน้อยที่ประสบปัญหา นอกจากนี้ยังมีมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาวในแต่ละผลิตภัณฑ์ เพื่อให้สอดคล้องกับประกาศของธนาคารแห่งประเทศไทย

ทั้งนี้ ข้อมูล ณ วันที่ 30 มิถุนายน 2567 เทียบกับช่วงเดียวกันของปี 2566 เคทีซีมีฐานสมาชิกรวม 3,448,530 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 105,803 ล้านบาท (เพิ่มขึ้น 0.2%) อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) 1.97% แบ่งเป็นสมาชิกบัตรเครดิต 2,717,213 บัตร (เพิ่มขึ้น 4.3%) เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 69,253 ล้านบาท (เพิ่มขึ้น 0.9%) NPL บัตรเครดิตอยู่ที่ 1.42% ปริมาณการใช้จ่ายผ่านบัตรสำหรับงวดไตรมาส 2/2567 มูลค่า 70,949 ล้านบาท (เพิ่มขึ้น 11.5%) สมาชิกสินเชื่อบุคคลเคทีซี 731,317 บัญชี (ลดลง 2.9%) เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 34,028 ล้านบาท (เพิ่มขึ้น 1.9%) NPL สินเชื่อบุคคลอยู่ที่ 2.21% โดยมียอดสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” จำนวน 2,699 ล้านบาท (ขยายตัว 62.8%) ในส่วนของลูกหนี้ตามสัญญาเช่าซื้อในบริษัท กรุงไทยธุรกิจลีสซิ่ง จำกัด (KTBL) มีมูลค่า 2,523 ล้านบาท (ลดลง 28.7%) ซึ่งเคทีซีได้หยุดปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนสิงหาคม 2566 และปัจจุบันมุ่งเน้นการติดตามหนี้และบริหารจัดการคุณภาพพอร์ตสินเชื่อที่มีอยู่

ในส่วนของแหล่งเงินทุน กลุ่มบริษัทมีเงินกู้ยืมทั้งสิ้น 61,965 ล้านบาท แบ่งสัดส่วนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายใน 1 ปี) 28.0% และเงินกู้ยืมระยะยาว 72.0% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 1.97 เท่า ลดลงเมื่อเทียบกับงวดเดียวกันของปีก่อนหน้าที่ 2.18 เท่า ซึ่งต่ำกว่าภาระผูกพัน (Debt Covenants) ที่กำหนดไว้ 10 เท่า และมีวงเงินกู้ยืมคงเหลือ (Available Credit Line) 28,171 ล้านบาท (ระยะสั้น 22,671 ล้านบาท และระยะยาว 5,500 ล้านบาท) โดยกลุ่มบริษัทมีหุ้นกู้และเงินกู้ยืมที่จะครบกำหนดในครึ่งหลังของปี 2567 ทั้งสิ้น 7,845 ล้านบาท

-01.jpg)

ที่เกี่ยวข้อง