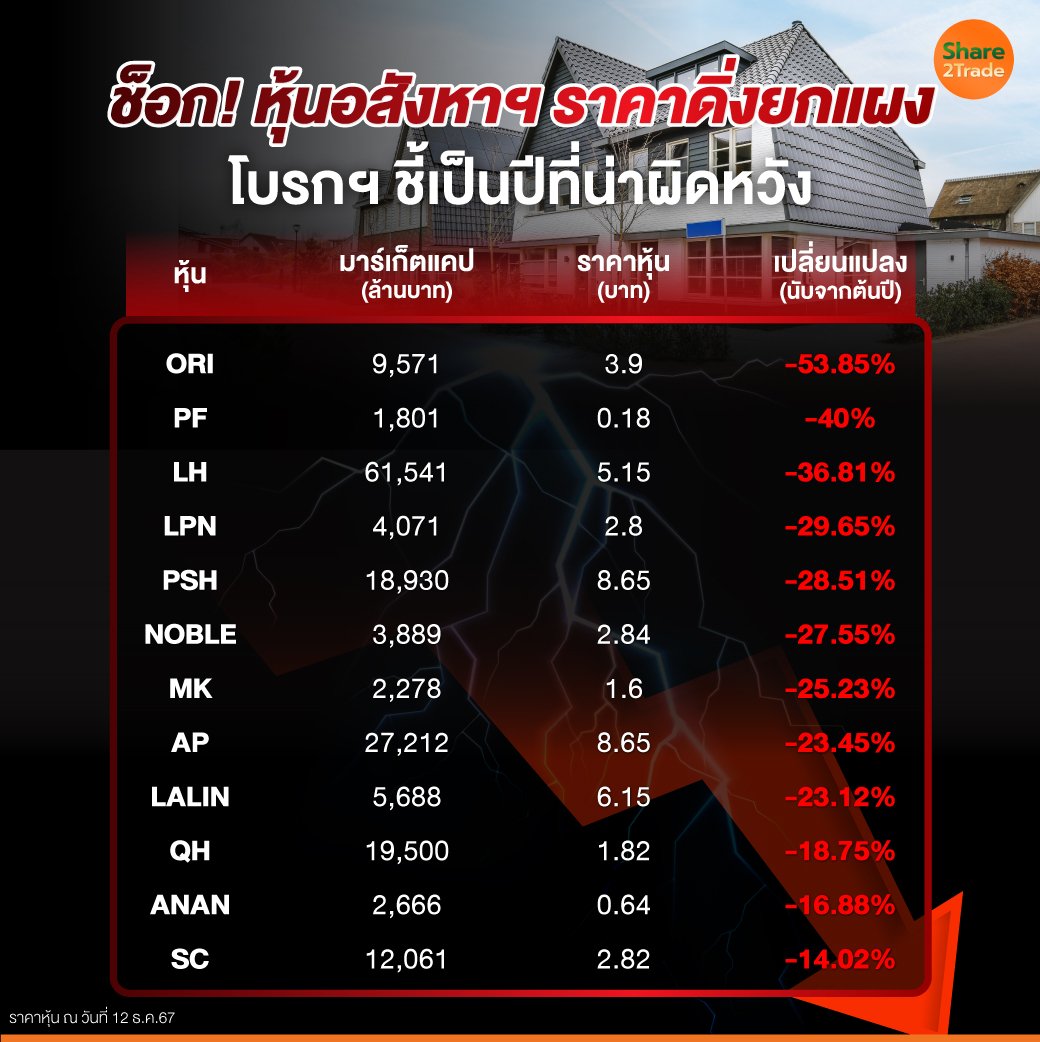

เกิดอะไรขึ้นกับหุ้นอสังหาริมทรัพย์ โดยนับจากต้นปีถึงปัจจุบัน (12 ธ.ค.67) ราคาหุ้นปรับตัวลดลงอย่างร้อนแรง หากเข้าไปสำรวจหุ้นอสังหาริมทรัพย์ชื่อดัง พบว่า ราคาหุ้นน่าตกใจพอสมควร เพราะราคาหุ้นปรับตัวลดลงในระดับที่สูงกว่า 50%

ความเห็นนักวิเคราะห์บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) มองว่า ปีนี้เป็นอีกปีที่น่าผิดหวังสำหรับภาคอสังหาริมทรัพย์ โดยมีความเป็นไปได้ที่กำไรรรวมจะลดลงถึง 22% (ในปี 2566 ลดลง 15%)

ขณะที่ ปัจจัยหนุนในระยะสั้นอาจเป็นการขยายเวลามาตรการกระตุ้นอสังหา ฯ ต่ออีกและการจ่ายเงินปันผลงวดสุดท้าย (final dividend) ที่ให้ dividend yield น่าดึงดูดใจระหว่าง 2.5-6.1%

อย่างไรก็ตาม ปัจจัยมหภาคอย่าง การลดอัตราดอกเบี้ย การฟื้นตัวของ GDP และการลดลงของสัดส่วนหนี้ครัวเรือนต่อ GDP กำลังเกิดขึ้นค่อนข้างช้า ซึ่งบ่งชี้ถึงความเสี่ยงด้านลบ (downside risks) ต่อประมาณอัตราการเติบโตกำไรปี 2568 ของฝ่ายวิจัยที่ 9%

แต่ยังคงให้น้ำหนักลงทุนกลุ่มนี้ “เท่ากับตลาด ฯ” โดยที่ยังให้คำแนะนำซื้อ AP ซึ่งให้ dividend yield สูงราว 6.2% ขณะที่ แนะนำถือ QH และ PSH ซึ่งน่าจะให้ dividend yield ปี 2567 อยู่ราว 5.5-5.6% ส่วน ORI กับ LPN แนะนำให้ “ขาย”

ด้านความเห็นนักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) มองสถานการณ์ของ presale ในช่วง 9 เดือนปี 67 ที่ผ่านมายังถูกกดดันจาก demand ที่ชะลอลง รวมถึง cancellation ที่สูง ทำให้ภาพรวมยังลดลง ในขณะที่ในไตรมาส 4/67 คาดไม่ต่างกันจาก 9 เดือนที่ผ่านมา ทำให้คาดปี 2567 presale กลุ่มฯ จะอยู่ที่ 2.46 แสนล้านบาท ลดลง 9% จากปีก่อน ต่ำกว่าเป้าของบริษัทฯ ที่ยังคาดหวังการโตจากปีก่อน

โดยคาด condo จะลดลงจากปีก่อน มากกว่า low-rise เพราะเห็นการชะลอเปิดโครงการใหม่หลายโครงการ จากปัญหาด้านกำลังซื้อ, ระยะเวลาในการขอ EIA ที่นานกว่าปกติ รวมถึงเงื่อนไข project finance จากธนาคารที่เข้มงวดขึ้น

ดังนั้นคาดกำไรปกติปี 2567 ของกลุ่มฯ จะลดลงจากปีก่อน ส่วนไตรมาส 4/67 ไปจนถึงคึ่งแรกของปี 2568 อาจยังไม่สดใส ภาพรวมจึงคง wait and see จนกว่าจะเป็นสัญญาณการ turnaround ของ presale

อย่างไรก็ตามชอบบริษัทที่มี portfolio low-rise กลุ่มกลางบน-บน ที่มาก, มีการเพิ่ม market share ต่อเนื่อง และมีแผนเปิดโครงการใหม่สม่ำเสมอ จะทำให้รักษาการเติบโตของ Norm. profit และทำ new high ได้

ทั้งนี้ให้ SIRI (ราคาเป้าหมาย 2.34 บาท) เป็น top pick สำหรับกำรลงทุนปี 2568 จากการเพิ่ม market share ได้ต่อเนื่อง และมีโอกาสที่กำไรปกติจะทำ new high ได้ ในขณะที่ AP (ราคาเป้าหมาย 11.70 บาท) เด่นสำหรับการลงทุนระยะสั้น จากจุดเด่นเรื่องแนวโน้มกำไรสุทธิไตรมาส 4/67 ดี และคาดปันผลจ่ายรอบปี 2567 สูงที่ dividend yield 7.4% เพราะจ่ายปันผลปีละครั้ง

-01.jpg)

ที่เกี่ยวข้อง

%20copy_0.jpg)

%20copy_0.jpg)

%20copy.jpg)

%20copy_0.jpg)