เปิดทำเนียบ 12 หุ้น พื้นฐานดี - ESG สูง เป้าหมายทำ “วินโดว์ เดรสซิ่ง”

ในช่วงสิ้นปีหรือสิ้นไตรมาส เป็นช่วงที่นักลงทุนสถาบันหรือกองทุนจะทำวินโดว์ เดรสซิ่ง ซึ่งการปรับพอร์ตการลงทุน เพื่อที่จะหนุนให้ราคาปิดของหุ้นปรับสูงขึ้นและให้ผลดำเนินงานของพอร์ตออกมาดูดี ซึ่งในเดือนธันวาคมก็เป็นเดือนสุดท้ายและไตรมาสสุดท้ายของปี 2567 จะมีโอกาสมากน้อยเพียงใดไปรับชมมุมมองจากนักวิเคราะห์กัน

โดยนักวิเคราะห์บริษัทหลักทรัพย์ ธนชาต จำกัด (มหาชน) ให้มุมมองว่า Valuation ของ SET ที่อยู่โซนล่าง ประกอบกับแรงซื้อกองทุน TESG ที่ทยอยเข้ามาในช่วงปลายปี และเม็ดเงินกองทุนวายุภักษ์ที่คาดว่ายังเหลืออยู่ราว 1 แสนล้าน ทำให้คาดว่ามีโอกาสที่จะเกิด Window dressing ปลายปีนี้

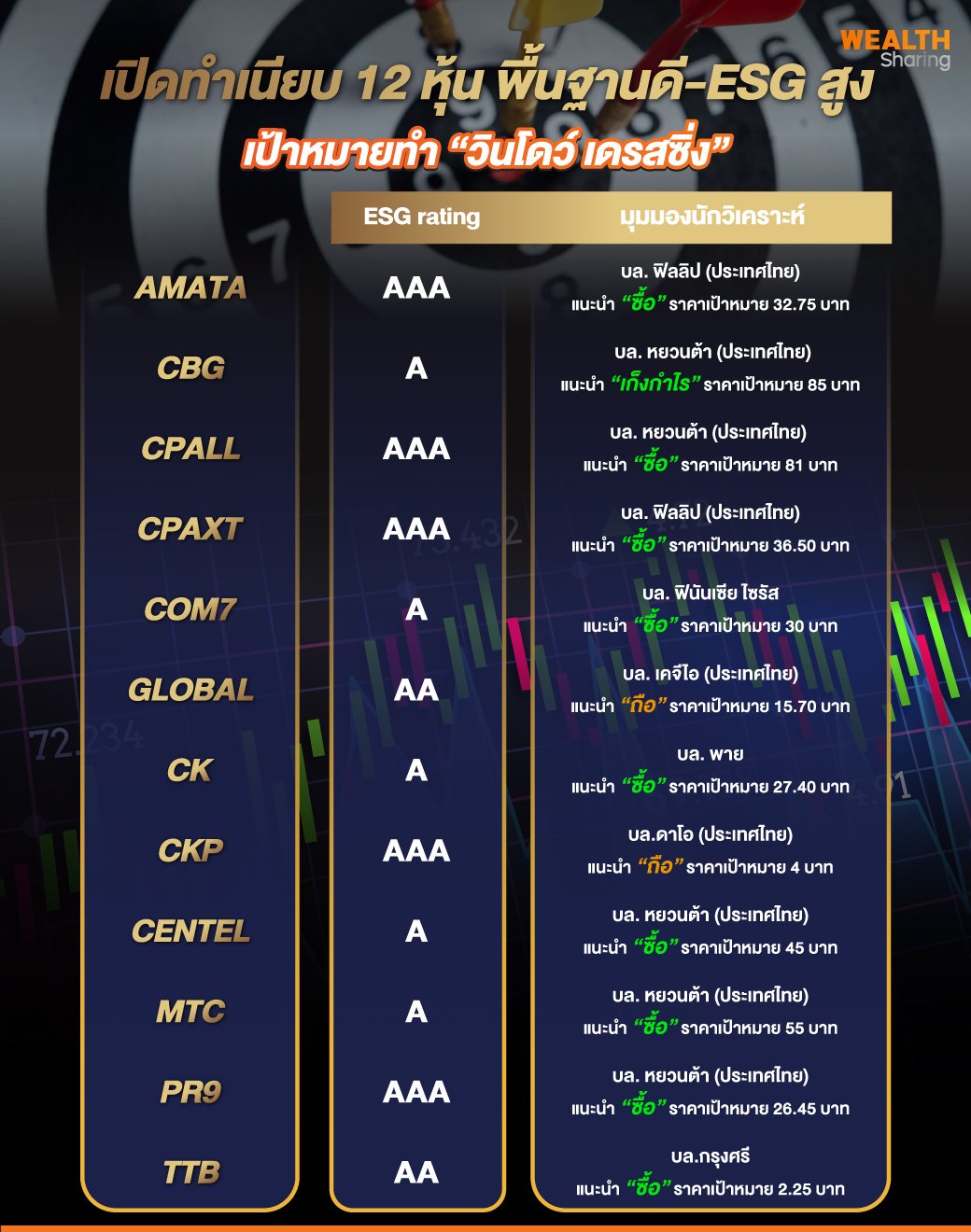

นอกจากนี้ หากดูสถิติ 10 ปีย้อนหลัง ในช่วง 3-7 วันทำการก่อนสิ้นปี มีโอกาสถึง 80% ที่ SET จะให้ผลตอบแทนเป็น “บวก” ราว 0.3-0.9% พร้อมกับแนะนำ “ซื้อ” หุ้น Domestic ที่กำไรเติบโตดีและมี ESG rating ระดับสูง A-AAA ที่เป็นเป้าหมายของกลุ่มกองทุน อย่าง AMATA, CBG, CPALL, CPAXT, COM7, GLOBAL, CK, CKP, CENTEL, MTC, PR9 และ TTB

สำหรับปัจจัยพื้นฐานรายตัว AMATA นักวิเคราะห์บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) คาดการณ์กำไรปี 2567 ที่ 2,164 ล้านบาท เพิ่มขึ้น 14% จากปีก่อนหน้า จากการรับรู้ยอดโอนของ Backlog ที่เพิ่มขึ้นสูงต่อเนื่อง โดยในปัจจุบันมี Backlog อยู่ที่19,269 ล้านบาท ดังนั้น แนะนำ “ซื้อ” ราคาเป้าหมาย 32.75 บาท

CBG นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดการณ์กำไรปี 2567 ที่ 2,752 ล้านบาท เพิ่มขึ้น 43% จากปีก่อนหน้า ขณะที่การปรับตัวลงของราคาหุ้นตลาดกังวลมากไป ไม่สอดคล้องกับปัจจัยพื้นฐานที่กำไรโตเด่นในไตรมาส 4/67 ดังนั้น มองราคาที่ย่อลงมาเป็นโอกาสในการเข้า “เก็งกำไร” ราคาเป้าหมาย 85 บาท

CPALL นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดการณ์กำไรปี 2567 ที่ 23,319 ล้านบาท เพิ่มขึ้น 29% จากปีก่อนหน้า และผลประกอบการในไตรมาส 4/67จะเติบโตจากไตรมาสก่อนและช่วงเดียวกัน หนุนจากช่วงไฮซีซั่นและแรงหนุนจากกำลังซื้อที่เพิ่ม จึงแนะนำ “ซื้อ” ราคาเป้าหมาย 81 บาท

CPAXT นักวิเคราะห์บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) คาดแนวโน้มกำไรปี 2567 ที่ 9,511 ล้านบาท เพิ่มขึ้น 10% จากปีก่อนหน้า ส่วนแนวโน้มไตรมาส 4/67 การเติบโตยอดขายสาขาเดิม (SSSG) ยังมีแนวโน้มดีขึ้นจากฤดูกาลท่องเที่ยวและเงินสนับสนุนรัฐ จึงแนะนำ “ทยอยซื้อ” ราคาเป้าหมาย 36.50 บาท

COM7 นักวิเคราะห์บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ประมาณการกําไรปี 2567 ที่ 3,180 ล้านบาท เพิ่มขึ้น 11 % จากปีก่อนหน้า และคาดกําไรสุทธิไตรมาส 4/67 จะเป็นจุดสูงสุดของปี โดยยอดขายจะรักษาระดับการเติบโตได้อย่างน้อย 10% และอัตรากำไรขั้นต้นจะกลับมาที่ระดับ 13% จึงยังแนะนํา “ซื้อ” ราคาเป้าหมายที่ 30 บาท

GLOBAL นักวิเคราะห์บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) คาดการณ์กำไรปี 2567 ที่ 2,483 ล้านบาท ลดลง 7% จากปีก่อนหน้า หลังจากที่ผลประกอบการไตรมาส 3/67 ออกมาแย่กว่าที่คาดไว้ จึงแนะนำ “ถือ” แต่ลดราคาเป้าหมายเหลือ 15.70 บาท

CK นักวิเคราะห์บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) คาดกำไรปี 2567 ที่ 1,774 ล้านบาท เพิ่มขึ้น 18% จากปีก่อนหน้า แม้ประกอบการไตรมาส 4/67 จะลดลงจากไตรมาสก่อนหน้า หลังไม่มีรายได้เงินปันผลเข้ามา แต่อย่างไรก็ดี CK ยังคงเป็นผู้ประกอบการที่ดีสุดในกลุ่มก่อสร้างจากฐาน Backlog ที่อยู่ในระดับสูง จึง แนะนำ "ซื้อ" ราคาเป้าหมาย 27.40 บาท

CKP นักวิเคราะห์บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ประมาณการกำไรปี 2567 ที่ 1,344 ล้านบาท ลดลง 32% จากปีก่อน ส่วนแนวโน้มไตรมาส 4/67 คาดกำไรอยู่ในกรอบ 500-600 ล้านบาท จากโครงการไซยะบุรีผลิตไฟฟ้าได้มากขึ้นจากภาวะ La Nina ที่ยังมีอิทพลในช่วงปลายปี 67 จึงแนะนำ “ถือ” ราคาเป้าหมาย 4 บาท

CENTEL นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดการณ์กำไรปี 2567 ที่ 1,447 ล้านบาท เพิ่มขึ้น 15% จากปีก่อน และแนวโน้มไตรมาส 4/67 จะเข้าไฮซีซั่นของการท่องเที่ยว แต่ผลประกอบการจะถูกกดดันจากค่าใช้จ่ายโรงแรมใหม่ 2 แห่งในมัลดีฟส์ ทำให้กำไรเติบโตไม่เด่น อย่างไรก็ดี แนะนำ “ซื้อ” ราคาเป้าหมาย 45 บาท

MTC นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดทั้งปี 2567 จะมีกำไรอยู่ที่ 5,877 ล้านบาท เติบโต 19% จากปีก่อนหน้า ส่วนแนวโน้มกำไรสุทธิไตรมาส 4/67 จะปรับตัวขึ้นต่อทั้งช่วงเดียวกันและไตรมาสก่อน ทำระดับสูงสุดใหม่รายไตรมาสต่อเนื่อง หนุนจากการตั้งสำรองที่มีแนวโน้มผ่อนคลายลง ดังนั้น แนะนำ “ซื้อ” ราคาเป้าหมาย 55 บาท

PR9 นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ประมาณการกำไรปี 2567 ที่ 706 ล้านบาท เพิ่มขึ้น 27% จากปีก่อนหน้า ตามการเพิ่มรายได้จากศูนย์เฉพาะทาง รายได้จากลูกค้าต่างชาติที่เติบโต และประสิทธิภาพในการทำกำไรดีขึ้นจากรายได้จากโรคซับซ้อนและศูนย์รักษาเฉพาะทาง ดังนั้น แนะนำ “ซื้อ” ราคาเป้าหมาย 26.45 บาท

TTB นักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) คาดการณ์กำไรปี 2567 ที่ 20,810 ล้านบาท เพิ่มขึ้น 12% โดยภาพรวมยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 2.25 บาท เนื่องจากผลประโยชน์ทางภาษีเหลือจำนวน 1.17 หมื่นล้านบาท ณ ไตรมาส 3/67 และการตั้งสำรองน้อยลงคาดช่วยหนุนกำไรสุทธิในช่วง 67-69 และอัตราผลตอบแทนเงินปันผลสูงที่ 7% ต่อปี

-01.jpg)

ที่เกี่ยวข้อง

.jpg)

.jpg)

%E0%B9%81%E0%B8%81%E0%B9%89.jpg)

.jpg)