“หมอพงศ์ศักดิ์” โผล่ถือหุ้น PR9 หนุนราคาหุ้นครึ่งปีหลังทะยาน 35% พบโละหุ้น PRI เหลือถือครอง 0.60%

ภาพรวมตลาดหุ้นไทยส่งท้ายปี67 บรรยากาศเริ่มเข้าสู่โหมดมูลค่าการซื้อขายเฉลี่ยต่อวันเริ่มบางเบาลง หุ้นขนาดใหญ่ส่วนมากอยู่ในทิศทางขาลง กดดันมูลค่าการซื้อขายลดลงมาอย่างต่อเนื่อง โดยครึ่งปีแรกมีมูลค่าการซื้อขายเฉลี่ยอยู่ที่ 3.9 หมื่นล้านบาท

จากการรวบรวมข้อมูลจากตลาดหลักทรัพย์แห่งประเทศไทยในส่วนการลงทุนของนักลงทุนรายใหญ่ชื่อดังอย่าง “น.พ. พงศ์ศักดิ์ ธรรมธัชอารี” หรือ หมอพงศ์ศักดิ์ ล่าสุดถือครองหุ้นจำนวน 16 บริษัท ประกอบด้วย

BA ถือหุ้นจำนวน 18,546,800 หุ้น คิดเป็น 0.88% COM7 ถือหุ้นจำนวน 476,939,100 หุ้นคิดเป็น 19.87%

ETL3,627,400 หุ้น คิดเป็น 0.59% FM5,650,000 หุ้น คิดเป็น 0.57% HL 2,954,300 หุ้น คิดเป็น 1.09%

III 30,413,600 หุ้น คิดเป็น 3.77% MASTER 6,609,870 หุ้น คิดเป็น 2.50% NTSC 7,430,600 หุ้น คิดเป็น 7.43 %

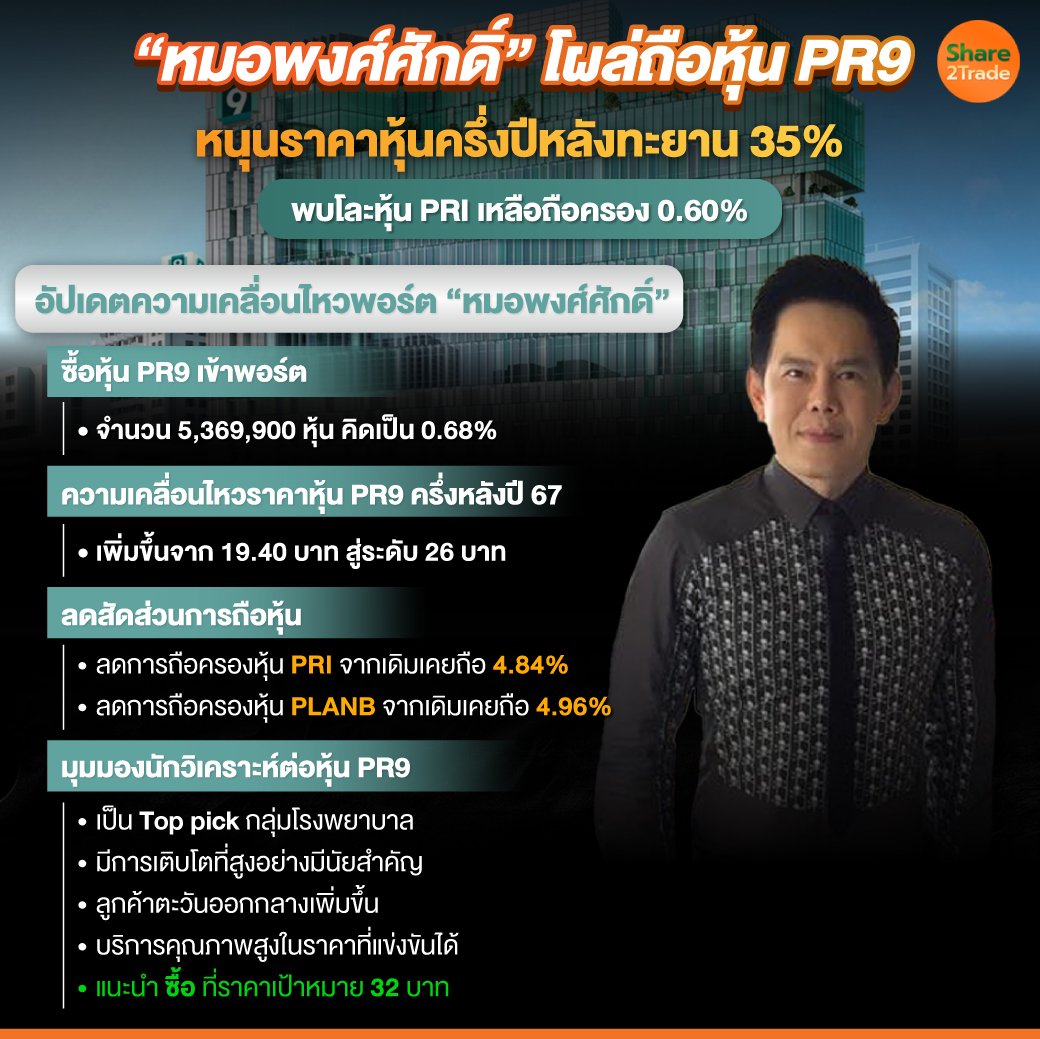

PLANB 158,217,400 หุ้น คิดเป็น 3.69% PR9 5,369,900 หุ้น คิดเป็น 0.68% PRI 1,904,000 หุ้น คิดเป็น 0.60%

SISB 33,812,500 หุ้น คิดเป็น 3.60 %SKY 65,517,000 หุ้น คิดเป็น 9.16%TPL 10,000,000 หุ้น คิดเป็น 1.91 %

WARRIX 24,485,600 หุ้น คิดเป็น 4.08 % WAVE 286,630,400 หุ้น คิดเป็น 3.11 %

ทั้งนี้จากข้อมูลดังกล่าว ยังพบว่า หุ้นในพอร์ตที่มีการปิดสมุดทะเบียนรายชื่อผู้ถือหุ้นในเดือนพ.ย.67 มีจำนวน 3 บริษัท ได้แก่ PLANB . PR9,PRI ทั้งนี้ เมื่อนำข้อมูลข้างต้นไปเปรียบเทียบกับการปิดสมุดทะเบียนในครั้งก่อน

จะพบว่า หมอพงศ์ศักดิ์ ได้เพิ่มสัดส่วนการถือหุ้น PR9 จากเดิมที่ไม่ปรากกฎการถือครองหุ้น ขณะเดียวกันได้ลดสัดส่วนการถือครองหุ้น PRI จากเดิมเคยถือครองในสัดส่วนที่สูงถึง 4.84% รวมทั้งได้ลดสัดส่วนการถือครองหุ้นPLANB จากเดิมที่เคยถือลงทุนสูงถึง 4.96%โดยหลุดจากอันดับผู้ถือหุ้นใหญ่อันดับ 3 กลายเป็นผู้ถือหุ้นใหญ่อันดับ 6

สำหรับการเคลื่อนไหวราคาหุ้น PR9 ในรอบครึ่งหลังของปี 67 พบว่าราคาหุ้นปรับตัวเพิ่มขึ้นกว่า 35.42% จากราคา 19.40 บาทเพิ่มขึ้นมาอยู่ที่ 26 บาท

ด้านบล.เมย์แบงก์ (ประเทศไทย)ระบุว่าฝ่ายวิจัยได้เริ่มวิเคราะห์ PR9 ด้วยคำแนะนำ ซื้อ ที่ราคาเป้าหมายที่ 32 บาท และเลือกให้เป็น Top pick ในกลุ่มโรงพยาบาล แม้ว่าราคาหุ้นจะปรับตัวขึ้นมาแล้วราว 45% ตั้งแต่ช่วงเดือน ส.ค.67 แต่เรามองว่า valuation ของ PR9 ยังคงน่าสนใจ ซื้อขายอยู่ที่ P/E ปี 68 ที่ 24 เท่า ซึ่งอยู่ในระดับใกล้เคียงกลุ่ม

ขณะที่ PR9 มีการเติบโตที่สูงกว่าอย่างมีนัยสำคัญ ราคาเป้าหมายตามวิธี DCF ของเราคิดเป็น implied P/E ที่ 30.6 เท่า ซึ่งคงต่ำกว่าค่าเฉลี่ย 5 ปีช่วง pre Covid-19 ของกลุ่มที่ 36 เท่าอยู่ -1SD โดยเราคาดว่า PR9 จะมีกำไรสุทธิเติบโตเฉลี่ยที่ 14% CAGR ในปี 67-69 สูงสุดในกลุ่ม โดยมีปัจจัยหนุนจาก 1) การเพิ่มขึ้นมากของลูกค้าตะวันออกกลางหลังเจาะตลาดได้สำเร็จ 2) จำนวนเตียงเพียงพอหลังจากผ่านช่วงการลงทุนสูงไปแล้ว 3) บริการคุณภาพสูงในราคาที่แข่งขันได้ ทั้งนี้ประมาณการเราสูงกว่าตลาดคาด 2-6% โดย downside risks ได้แก่ การเติบโตของผู้ป่วยต่างชาติที่ช้ากว่าคาด และต้นทุนที่เพิ่มขึ้นมากกว่าคาด

การเติบโตที่แข็งแกร่งของผู้ป่วยต่างชาติ

PR9 เริ่มเจาะตลาดตะวันออกกลางในไตรมาส 4/66 และเห็นผลตอบรับที่ดีในไตรมาส 3/67 โดยรายได้จากตลาดตะวันออกกลางเพิ่มขึ้นเป็น 9% ของรายได้ผู้ป่วยต่างชาติในไตรมาส 3/67 (จาก <1% ในปี 2566) หรือคิดเป็น 2% ของรายได้รวม นอกจากนี้ รายได้จากผู้ป่วยกลุ่ม CLMV เติบโตเด่น 31% YoY (เทียบกับคู่แข่งในประเทศที่ไม่เติบโต) คาดเนื่องมาจาก PR9 มีบริการคุณภาพสูงและคุ้มค่ากับราคา ปัจจัยเหล่านี้ส่งผลให้รายได้จากผู้ป่วยต่างชาติในไตรมาส 3/67 เติบโต 42% YoY เราคาดว่ารายได้ผู้ป่วยต่างชาติของ PR9 จะเติบโตเฉลี่ย 20% CAGR ในปีงบ 67-69 โดยรายได้รวมคาดว่าจะเติบโตเฉลี่ย 9% CAGR

อัตรากำไรสุทธิคาดจะเพิ่มขึ้นอย่างมีนัยสำคัญ

เราคาดว่าอัตรากำไรสุทธิ (NPM) ของ PR9 จะเพิ่มขึ้นจาก 13.3% ในปีงบ 66 เป็น 15.5%-17.1% ในปีงบ 67-69 ซึ่งได้รับแรงหนุนจากสัดส่วนผู้ป่วยต่างชาติที่เพิ่มขึ้น คาดเป็น 20% ของรายได้ภายในปี 69 ซึ่งปกติแล้วผู้ป่วยต่างชาติมีค่ารักษาพยาบาลสูงกว่าผู้ป่วยในประเทศ 10-15% สำหรับการรักษาแบบเดียวกัน และมักมารักษาในโรคที่ร้ายแรงมากกว่า ซึ่งช่วยเพิ่ม intensity ในการรักษาโดยรวมเพิ่มขึ้น นอกจากนี้หลังจากที่ PR9 ผ่านพ้นช่วงการลงทุนขนาดใหญ่ไปแล้วในปี 63 ทำให้บริษัทมีจำนวนเตียงที่มากเพียงพอในการรองรับการเติบโตในอีกหลายปีข้างหน้า และไม่จำเป็นต้องลงทุนหนักๆเพิ่มมากนัก ทำให้จะได้ประโยชน์จาก economies of scale และ operating leverage อย่างมาก

แนวโน้มกำไรมี Momentum ที่ดีต่อเนื่อง

เบื้องต้นเราประเมินกำไรไตรมาส 4/67 ที่ 212 ล้านบาท (+13% YoY, +2% QoQ) ซึ่งเป็นการเติบโต YoY สูงสุดในกลุ่มโรงพยาบาล โดยมีแรงหนุนจากการเติบโตของผู้ป่วยต่างชาติ ขณะที่คนไข้ไทยคาดเติบโตเล็กน้อยแต่ยังเด่นกว่ากลุ่ม ที่สำคัญ PR9 คาดเป็นโรงพยาบาลเพียงแห่งเดียวในกลุ่มที่จะมีกำไรเติบโตได้เล็กน้อย QoQ โดยได้แรงหนุนจากรายได้ที่เพิ่มขึ้นจากบริการตรวจสุขภาพและผู้ป่วยจากตะวันออกกลาง นอกจากนี้เราคาดจะเห็นกำไรรายไตรมาสของ PR9 จะโตโดดเด่น YoY ต่อเนื่องจนถึงไตรมาส 2/68 หลังฐานของลูกค้าต่างชาติที่สูงขึ้นมากหลังเจาะตลาดลูกค้าตะวันออกกลางได้สำเร็จ และคนไข้ประเทศอื่นๆที่ยังเติบโตได้ดี

-01.jpg)

ที่เกี่ยวข้อง

.png)

%20copy.jpg)

.jpg)

.jpg)