ตลาดหุ้นไทยในปี 2568 ถือเป็นปีที่ย่ำแย่อีกหนึ่งปี รองลงมาจากช่วงสถานการณ์แพร่ระบาดของไวรัส COVID-19 โดยนับจากต้นปีมาถึงปัจจุบัน(ณ วันที่ 17 ก.พ.68) ความเคลื่อนไหวของดัชนีได้ปรับลดลง 10.26% จนกลายเป็นตลาดหุ้นที่ให้ผลตอบแทนแย่ที่สุดของโลก

แต่อย่างไรก็ดี ในมุมมองนักวิเคราะห์กลับมองสวนทางจากภาวะตลาดขาลง ที่เห็นถึงโอกาสการลงทุนในหุ้นที่มีความน่าสนใจ ซึ่งในวันนี้ทางเราจึงอยากที่จะหยิบยกมุมมองการลงทุนที่อาจจะเป็นโอกาสให้แก่นักลงทุนเพื่อรับมือกับภาวะตลาดในช่วงนี้มานำเสนอกัน

โดยนักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า ตลาดหุ้นไทยให้ผลตอบแทนติดลบ 10.26% จากต้นปีเป็นผลตอบแทนที่แย่ที่สุดในโลกเมื่อเทียบกับดัชนีหลักของโลก ซึ่งปัจจัยที่ส่งผลกระทบต่อดัชนีมีหลากหลายสาเหตุ ไม่ว่าจะเป็น Margin Call ของนักลงทุนและผู้บริหาร, ปัจจัยลบเฉพาะตัวของหุ้นขนาดใหญ่, แรงขายจากกองทุน LTF ที่ครบกำหนด และความเชื่อมั่นของนักลงทุนในประเทศที่ลดลงอย่างต่อเนื่อง และได้ย้ายเม็ดเงินไปลงทุนในต่างประเทศมากขึ้น

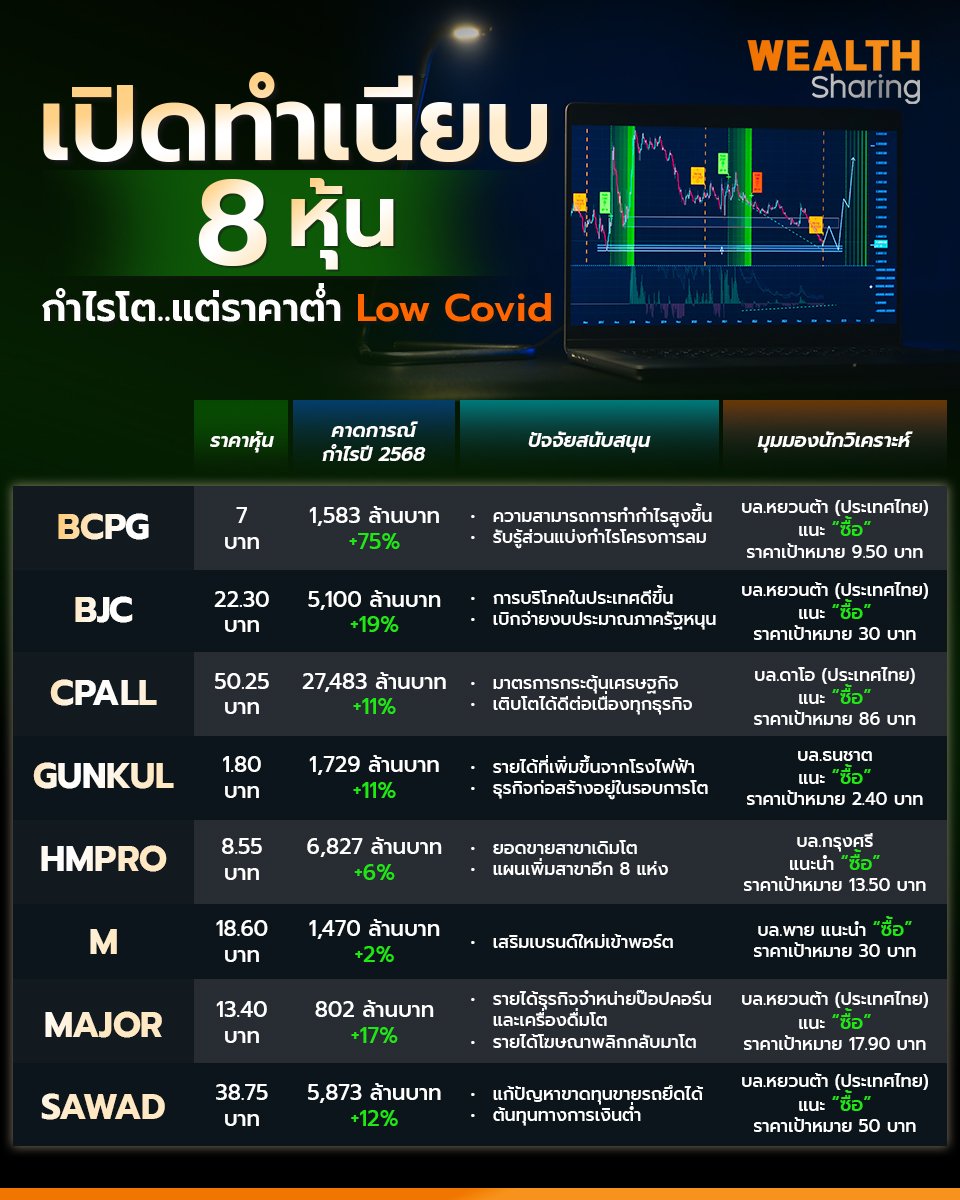

แต่อย่างไรก็ดี ประเมินว่าปัญหาดังกล่าวส่งผลกระทบต่อสภาพคล่องของตลาดหุ้นเป็นสำคัญ ไม่ได้มีผลกระทบต่อความสามารถในการทำกำไรของบริษัท จึงประเมินว่าเป็นจังหวะที่ดีของนักลงทุนที่จะเข้าเก็บสะสมหุ้นในจังหวะที่ตลาดหุ้นถูก De-rate แนะนำหุ้นที่น่าสนใจดังนี้ BCPG, BJC, CPALL, GUNKUL,HMPRO, M, MAJOR และ SAWAD

BCPG นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดการณ์กำไรปี 2568 ที่ 1,583 ล้านบาท เพิ่มขึ้น 75% ได้แรงหนุนจากความสามารถในการทำกำไรของโรงไฟฟ้าก๊าซธรรมชาติในสหรัฐฯ ที่สูงขึ้น รวมถึงการเริ่มรับรู้ส่วนแบ่งกำไรจากโครงการลม Monsoon ที่มีกำหนดทยอย COD ในช่วงครึ่งหลังปี 68 ดังนั้น แนะนำ “ซื้อ” ราคาเป้าหมาย 9.50 บาท

BJC นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดกำไรปี 2568 ที่ 5,100 ล้านบาท เพิ่มขึ้น 19% เติบโตจากภาพการบริโภคในประเทศที่ดีขึ้น อีกทั้งมีปัจจัยหนุนจากการเบิกจ่ายงบประมาณภาครัฐฯ ที่ต่อเนื่อง ช่วยหนุนยอดขายของธุรกิจเวชภัณฑ์และเครื่องแพทย์โดยตรง จึง แนะนำ “ซื้อ” และคงราคาเป้าหมาย 30 บาท

CPALL นักวิเคราะห์บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) คาดการณ์กำไรปี 2568 ที่ 27,483 ล้านบาท เพิ่มขึ้น 11% ได้ผลบวกจากมาตรการกระตุ้นเศรษฐกิจของรัฐและการเติบโตได้ดีต่อเนื่องในทุกธุรกิจ ดังนั้น แนะนำ “ซื้อ” ราคาเป้าหมาย 86 บาท แต่ระยะสั้นราคาหุ้นคาดว่าจะยังคงถูกกดดันจากประเด็นข่าวการเข้าร่วมลงทุนใน Seven & I Holdings

GUNKUL นักวิเคราะห์บริษัทหลักทรัพย์ ธนชาต จำกัด (มหาชน) คาดการณ์กำไรปี 2568 ที่ 1,729 ล้านบาท เพิ่มขึ้น 11% หนุนจากรายได้ที่เพิ่มขึ้นจากสัญญาโรงไฟฟ้าพลังงานทดแทนใหม่และจากธุรกิจก่อสร้างที่อยู่ในรอบการเติบโต ทั้งนี้ แนะนำ “ซื้อ” ราคาเป้าหมาย 2.40 บาท

HMPRO นักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ประเมินกำไรปี 2568 ที่ 6,827 ล้านบาท เพิ่มขึ้น 6% จากการเติบโตของยอดขายสาขาเดิม (SSSG) จะเฉลี่ยอยู่ที่ 2% โดยได้แรงหนุนจากการฟื้นตัวของเศรษฐกิจ นอกจากนี้แผนเพิ่มสาขาอีก 8 แห่ง จะช่วยให้รายได้รวมเติบโต ดังนั้น แนะนำ “ซื้อ” ราคาเป้าหมาย 13.50 บาท

M นักวิเคราะห์บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) คาดการณ์กำไรปี 2568 ที่ 1,470 ล้านบาท เพิ่มขึ้น 2% เราคาดว่าการเติบโตหลังจากนี้จะเป็นการเสริมเบรนด์ใหม่ๆเข้ามาในพอร์ต ตัวอย่างเช่น Hikiniku To Come ที่เปิดสาขาแรกที่ Central World ในเดือนต.ค. 2567 ทั้งนี้ แนะนำ “ซื้อ” ราคาเป้าหมาย 30 บาท

MAJOR นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ประมาณการกำไรปี 2568 ที่ 802 ล้านบาท เพิ่มขึ้น 17% โดยมีปัจจัยหนุนจากกระแสความนิยมในภาพยนตร์ไทย รายได้จากธุรกิจจำหน่ายป๊อปคอร์นและเครื่องดื่มที่เติบโตและรายได้จากโฆษณาคาดจะพลิกกลับมาเติบโต ดังนั้น แนะนำ “ซื้อ” ราคาเป้าหมาย 17.90 บาท

SAWAD นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดการณ์กำไรปี 2568 ที่ 5,873 ล้านบาท เพิ่มขึ้น 12% หลังแก้ปัญหาเกี่ยวกับผลขาดทุนจากการขายรถยึดไปแล้ว ประกอบกับมีต้นทุนทางการเงินต่ำและได้ผลบวกจากแนวโน้มลดดอกเบี้ยนโยบายอีก 1 ครั้ง จึงมีแนวโน้มที่การ Rollover หุ้นกู้ของ SAWAD ในปี 2568 มีอัตราดอกเบี้ยจ่ายที่ต่ำลง และทำให้ NIM ของบริษัทกลับมาขยายตัว ดังนั้น แนะนำ “ซื้อ” ราคาเป้าหมาย 50 บาท

-01.jpg)

ที่เกี่ยวข้อง

.jpg)

.jpg)

.jpg)

_0.jpg)