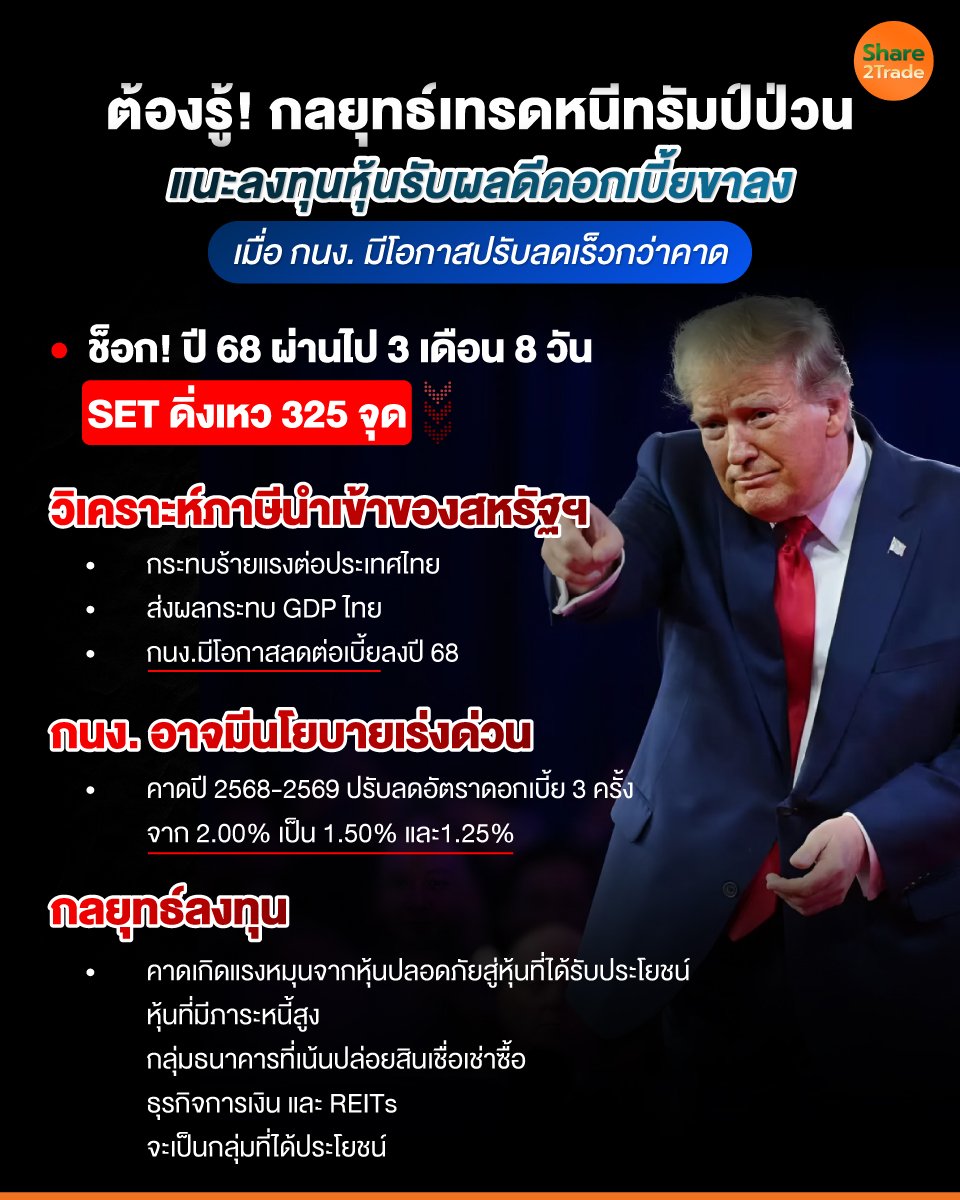

ต้องรู้! กลยุทธ์เทรดหนีทรัมป์ป่วน แนะลงทุนหุ้นรับผลดีดอกเบี้ยขาลง เมื่อ กนง. มีโอกาสปรับลดเร็วกว่าคาด

นโยบายภาษีนำเข้าของสหรัฐฯ มีผลกระทบร้ายแรงต่อประเทศไทยจากการชะลอตัวของเศรษฐกิจโลกและความเสี่ยงต่อโมเดลเศรษฐกิจแบบเปิดของประเทศ

ความเห็นนักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) เปิดเผยว่า การขึ้นภาษีตอบโต้ของ ของสหรัฐ ส่งผลกระทบต่อการส่งออก ทำ ให้ GDP ฝ่ายวิจัยคาดที่ 2.4-2.7% มีโอกาส เกิด downside รวมถึงดอกเบี้ยนโยบาย ฝ่ายวิจัยคาดที่ 2.0% มีแนวโน้มปรับลดได้อีกในปีนี้

สำหรับการปรับลดอัตราดอกเบี้ยนโยบาย กลุ่มธนาคาร มีมุมมอง Negative เพราะมองว่า การปรับลดดอกเบี้ยนโยบายธนาคารจะปรับลดอัตราดอกเบี้ยเงินกู้ ( M-rate) ขณะที่ด้านเงินฝากไม่ค่อยเปลี่ยนแปลง ตามการปรับลดของอัตราดอกเบี้ยนโยบายมากนัก อย่างเงินฝากกระแสรายวันและออมทรัพย์ Current and Saving, CASA) ภาพรวมเรามองว่า Net interest margin (NIM) มีแนวโน้มลดลง

ขณะที่มองว่าการปรับอัตราดอกเบี้ยนโยบายลงกลุ่มธนาคารขนาดกลาง-ใหญ่ (BBL, KBANK, KTB, SCB, TTB) จะเป็นกลุ่มที่เสียประโยชน์ เพราะมีฝั่งสินทรัพย์ที่เป็นอัตราดอกเบี้ยลอยตัวในสัดส่วนที่สูงกว่าสินทรัพย์ที่เป็นอัตราดอกเบี้ยคงที่ดังนั้นเมื่อมีการปรับดอกเบี้ยลงผลตอบแทนฝั่งสินทรัพย์จะปรับลงทันทีและด้านเงินฝากมีเงินฝากกระแสรายวันและออมทรัพย์(Current and Saving, CASA) ในสัดส่วนที่สูงทำให้ต้นทุนเงินทุนยังไม่ปรับลดมาก

อย่างไรก็ตามมองว่าการปรับอัตราดอกเบี้ยนโยบายลงกลุ่มธนาคารที่เน้นปล่อยสินเชื่อเช่าซื้อ (KKP, TISCO) จะเป็นกลุ่มที่ได้ประโยชน์ เนื่องจากสินเชื่อเช่าซื้อส่วนมากมีอัตราดอกเบี้ยคงตัวดังนั้นรายรับของกลุ่มธนาคารเหล่านี้จะยังไม่ปรับลงทันทีและด้านเงินฝากมีเงินฝากกระแสรายวันและออมทรัพย์(Current and Saving, CASA) และเงินฝากดอกเบี้ยคงตัว(Fix Deposit) ในสัดส่วนใกล้เคียงกันสำหรับเงินฝากดอกเบี้ยคงตัว(Fix Deposit) เมื่อดอกเบี้ยปรับลงและธนาคารมีเงินฝากที่จะครบกำหนดอายุจะถูกชดเชยเงินฝากที่ต้นทุนเงินทุนลดลงได้

ประมาณการใช้สมมติฐานอัตราดอกเบี้ยนโยบายที่ 2.00% หากมีการลดดอกเบี้ยนโยบายลงอีก เบื้องต้นเราได้ประเมินผลกระทบภายใต้สมมติฐานอัตราดอกเบี้ยนโยบายลดลงทุกๆ-0.25% กระทบเต็มปีในปี 2568 พบว่าประมาณการกำไรสุทธิปี 2568 ของกลุ่มธนาคารขนาดกลาง-ใหญ่จะมี downside ประมาณ -5.5% ส่วนธนาคารขนาดเล็กจะมี upside ประมาณ +1.8%

ทั้งนี้การปรับลงของดอกเบี้ยนโยบายเรามองเป็นผลลบระยะสั้นจากช่วงแรกอัตราดอกเบี้ยเงินกู้(M-rate) ปรับเร็วกว่าทางต้นทุนทางการเงิน(พวกเงินฝาก) อย่างไรก็ตามท้ายสุดเรามองว่าการเพิ่มขึ้นอัตราดอกเบี้ยเงินกู้(M-rate) จะถูกชดเชยจากการเพิ่มขึ้นของต้นทุนทางการเงิน(พวกเงินฝาก)

ส่วนกลุ่มเงินทุนและหลักทรัพย์ มีมุมมอง Slightly Positive ต่อกลุ่ม Consumer Finance ทั้งมีหลักทรัพย์ค้ำประกัน (SAWAD, MTC,THANI, MICRO) และไม่มีหลักทรัพย์ค้ำประกัน(KTC, AEONTS) เพราะการปรับลดดอกเบี้ยนโยบาย รายรับของบริษัทไม่ปรับลดทันทีจากบริษัทปล่อยสินเชื่อแบบอัตราดอกเบี้ยคงที่สำหรับด้านแหล่งที่มาของเงินทุนจะมีเงินกู้ระยะสั้นและหุ้นกู้ที่จะครบกำหนดคาดเงินกู้หรือออกหุ้นกู้ใหม่ถูกทดแทนในอัตราดอกเบี้ยที่ลดลงส่งผลให้ต้นทุนทางการเงินมีแนวโน้มปรับระดับลดลงจากคาดการณ์เดิมของเราได้ดังนั้นเราคาดว่าจะทำให้Net Interest Margin (NIM) เพิ่มขึ้น

ประมาณการของใช้สมมติฐานอัตราดอกเบี้ยนโยบายที่ 2.00% หากมีการลดดอกเบี้ยนโยบายลงอีก เบื้องต้น ได้ประเมินผลกระทบภายใต้สมมติฐานอัตราดอกเบี้ยนโยบายลดลงทุกๆ-0.25% กระทบเต็มปีในปี 2568 พบว่าประมาณการกำไรสุทธิปี 2568 ของกลุ่มมี upside ประมาณ +1.3% ตามลำดับ

ขณะที่ GDP ที่มีโน้มแนวต่ำกว่าคาด โดยมีมุมมองSlightly Negative ต่อกลุ่มธนาคารและเงินทุนและหลักทรัพย์เพราะGDP ที่มีโน้มแนวต่ำกว่าคาดส่งผลกระทบต่อการเติบโตของสินเชื่อรวม

ประมาณการของใช้สมมติฐาน GDP ที่2.4-2.7% เบื้องต้นเราได้ประเมินผลกระทบภายใต้สมมติฐานGDP มี downside ทุกๆ-0.5% กระทบเต็มปีในปี 2568 กระทบต่อสินเชื่อรวมมี downside ที่ -0.5% พบว่าประมาณการกำไรสุทธิปี 2568 ของกลุ่มธนาคารและเงินทุนและหลักทรัพย์มี downside ประมาณ-0.6% และ-0.5% ตามลำดับ

ดังนั้นคงน้ำหนักการลงทุนเป็น NEUTRAL สำหรับกลุ่มธนาคารและคง KBANK และ KTB เป็น Top Pick และคงน้ำหนักการลงทุนเป็น BULLISH สำหรับกลุ่มเงินทุนและหลักทรัพย์และคง MTC เป็น Top Pick

ส่วนความเห็นนักวิเคราะห์บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน) ระบุว่า วันที่ 30 เมษายน 2568 จะเป็นวันสำคัญสำหรับการประชุม กนง. ซึ่งอาจมีนโยบายเร่งด่วนออกมา หากเกิดขึ้นจริง อาจเกิดแรงหมุนเวียนจากหุ้นปลอดภัยไปสู่หุ้นกลุ่มเสี่ยงที่ได้รับประโยชน์ เช่น

หุ้นที่มีภาระหนี้สูง (AWC, ERW, IRPC, GPSC) ซึ่งจะได้รับประโยชน์เป็นกลุ่มแรก และกลุ่มธนาคารขนาดเล็ก อุตสาหกรรมที่อิงกับการบริโภค (รวมถึงสื่อ) สินเชื่อนอกระบบ และอสังหาริมทรัพย์

ความเห็นนักวิเคราะห์บริษัท หลักทรัพย์ ธนชาต จำกัด (มหาชน) มองกลยุทธ์การลงทุน 1.เลือกกลุ่มภายในประเทศที่ยังคงเติบโต ได้แก่ โทรคมนาคม, ค้าปลีก และโรงพยาบาล

2.ลงทุนในกลุ่มที่ได้ประโยชน์จากการปรับลดอัตราดอกเบี้ย เช่น ธุรกิจการเงิน และ REITs คาดว่าจะมีการปรับลดอัตราดอกเบี้ยนโยบายสามครั้งจาก 2.00% เป็น 1.50/1.25% ในปี 2568-2569F

3.หลีกเลี่ยงหุ้นที่เกี่ยวกับการส่งออกและสินค้าโภคภัณฑ์ซึ่งได้รับผลกระทบโดยตรงจากการชะลอตัวของเศรษฐกิจโลก เช่น อิเล็กทรอนิกส์, พลังงาน และการท่องเที่ยว

4. หลีกเลี่ยงหุ้นธนาคาร ด้วยมีแนวโน้มที่จะเกิดการปรับลดอัตราดอกเบี้ยนโยบายที่รวดเร็วและบ่อยครั้งมากขึ้น และ 5. เล่นหุ้นที่มีมูลค่าลดตํ่ามากเกินไปจากการขายที่ panic จากเหตุการณ์นี้ และหุ้นที่ได้รับผลกระทบทางอ้อม

-01.jpg)

ที่เกี่ยวข้อง

.jpg)

%20copy_0.jpg)

%20copy.jpg)

%20copy_0.jpg)