อลิอันซ์ เปิดบทวิเคราะห์เศรษฐกิจโลกหลังนโยบายทรัมป์ คาดไทยได้รับผลกระทบปานกลาง

อลิอันซ์ เปิดบทวิเคราะห์เศรษฐกิจโลกหลังนโยบายทรัมป์ ชี้ทุกประเทศยังคงเผชิญแรงสั่นสะเทือน คาดไทยได้รับผลกระทบปานกลาง

กลุ่มอลิอันซ์ เปิดเผยบทวิเคราะห์เศรษฐกิจโลกหลังนโยบายทรัมป์ ชี้ให้เห็นว่าเศรษฐกิจโลกกำลังเผชิญกับแรงกดดันที่เข้มข้นขึ้น หลังจากสหรัฐฯ ภายใต้การนำของประธานาธิบดีโดนัลด์ ทรัมป์ ในวาระที่สอง ประกาศใช้มาตรการภาษีแบบตอบโต้ (reciprocal tariffs)

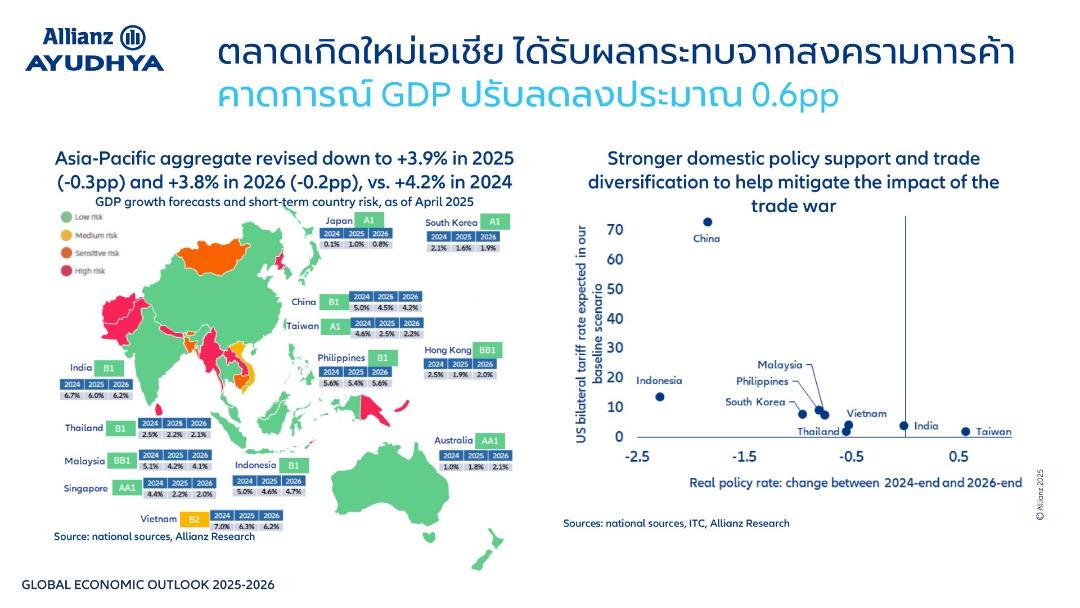

ซึ่งประเทศไทยถูกคาดการณ์ว่าจะได้รับผลกระทบในระดับปานกลางจากสงครามการค้าระหว่างสหรัฐฯ และจีน โดยมีการปรับลดคาดการณ์ GDP เหลือ 2.2% ในปี 2025 และ 2.1% ในปี 2026 จาก 2.5% ในปี 2024 โดยประเทศไทยถูกจัดอยู่ในกลุ่มความเสี่ยงปานกลาง ซึ่งจะมีแรงกดดันจากภาคการส่งออกและห่วงโซ่อุปทาน แม้จะไม่ได้รับผลกระทบโดยตรงจากการขึ้นภาษีของสหรัฐฯ เหมือนบางประเทศในภูมิภาค แต่ก็ยังเผชิญกับผลกระทบทางอ้อมจากความไม่แน่นอนทางการค้า ทั้งนี้ ธนาคารกลางมีแนวโน้มผ่อนคลายนโยบายการเงินเพื่อพยุงเศรษฐกิจ ขณะที่การพึ่งพานโยบายภายในประเทศและการกระจายความเสี่ยงทางการค้าจะมีบทบาทสำคัญในการรองรับแรงสั่นสะเทือนจากภายนอกในระยะต่อไป.

ผลกระทบจากสงครามการค้าครั้งนี้ทำให้องค์กรต่างๆ ลดการลงทุนและชะลอแผนขยายธุรกิจ โดยอัตราการเติบโตของ GDP โลกในปี 2025 คาดว่าจะชะลอลงเหลือเพียง 2.3% ซึ่งเป็นระดับต่ำสุดนับตั้งแต่การแพร่ระบาดของโควิด-19 ปัจจัยสำคัญที่ฉุดรั้งเศรษฐกิจโลก ได้แก่ ความไม่แน่นอนด้านนโยบาย การชะลอตัวของการบริโภคในประเทศพัฒนาแล้ว และความตึงเครียดที่ปะทุจากการตอบโต้เชิงนโยบายระหว่างประเทศ นอกจากนี้ การใช้จ่ายผู้บริโภคในประเทศที่มีเศรษฐกิจขนาดใหญ่ เช่น สหรัฐฯ และยุโรป ก็อยู่ในภาวะซบเซาจากอัตราเงินเฟ้อที่ยังสูงและค่าครองชีพที่เพิ่มขึ้น

ธนาคารกลางทั่วโลกจึงต้องดำเนินนโยบายด้วยความระมัดระวังเป็นพิเศษ ท่ามกลางแรงกดดันด้านเงินเฟ้อที่ยังไม่คลี่คลาย การหยุดชะงักของห่วงโซ่อุปทาน และความไม่แน่นอนด้านภูมิรัฐศาสตร์ ธนาคารกลางสหรัฐฯ (Fed) และธนาคารแห่งประเทศอังกฤษ (BoE) มีแนวโน้มจะเป็นผู้นำในการปรับลดดอกเบี้ยอีกครั้งช่วงปลายปี 2025 ต่อเนื่องถึงปี 2026 หากภาวะเงินเฟ้อเริ่มอ่อนตัวลง ในทางกลับกัน ธนาคารกลางยุโรป (ECB) ยังคงเผชิญกับข้อจำกัดเชิงโครงสร้าง ทั้งจากนโยบายการคลังของประเทศสมาชิก และต้นทุนทางการเมืองจากนโยบายรวมยุโรป ส่วนธนาคารกลางญี่ปุ่น (BoJ) แม้จะเริ่มทยอยยุตินโยบายดอกเบี้ยติดลบแล้ว แต่ยังคงดำเนินนโยบายการเงินแบบค่อยเป็นค่อยไปเพื่อไม่ให้กระทบต่อเสถียรภาพของระบบการเงินภายในประเทศ

ภาคธุรกิจทั่วโลกจึงต้องเร่งปรับตัวเพื่อลดผลกระทบจากต้นทุนภาษี โดยใช้กลยุทธ์ต่าง ๆ เช่น การนำเข้าสินค้าล่วงหน้า (frontloading) การเปลี่ยนแหล่งผลิต (relocation) และการปรับกลยุทธ์ราคาขาย โดยเฉพาะบริษัทสหรัฐฯ เช่น Costco ที่เพิ่มสินค้าคงคลังขึ้น 10% และ Williams-Sonoma เพิ่มขึ้น 6.9% เพื่อรองรับความต้องการล่วงหน้าในช่วง 6 เดือน อย่างไรก็ตาม กลยุทธ์นี้ก็มีความเสี่ยงหากอุปสงค์ผู้บริโภคไม่เป็นไปตามที่คาด นอกจากนี้ บริษัทจำนวนมากยังย้ายฐานการผลิตจากจีนไปยังเอเชียตะวันออกเฉียงใต้ เม็กซิโก และสหรัฐฯ เพื่อหลีกเลี่ยงภาษีโดยตรง พร้อมเพิ่มความยืดหยุ่นให้กับห่วงโซ่อุปทานที่เริ่มถูกกดดันจากความขัดแย้งทางการเมืองและนโยบาย

ตลาดทุนเริ่มสะท้อนความเสี่ยงที่เกิดขึ้น โดยเฉพาะในตลาดหุ้นสหรัฐฯ ที่เผชิญแรงเทขายหนักในกลุ่มเทคโนโลยีและหุ้นขนาดกลาง-เล็ก ขณะที่ S&P 500 ลดลงถึง 5% ในไตรมาสแรกของปี 2025 ด้านตลาดหุ้นยุโรปกลับมีความยืดหยุ่นมากกว่า ด้วยแรงหนุนจากงบลงทุนภาครัฐ โดยเฉพาะในเยอรมนี ส่วนตลาดตราสารหนี้เริ่มแสดงสัญญาณของการกลับทิศ อัตราผลตอบแทนพันธบัตรสหรัฐฯ คาดว่าจะแตะ 4.0% ในปี 2025 ก่อนลดลงในปี 2026 ตามจังหวะการลดดอกเบี้ยของ Fed ขณะที่ค่าเงินดอลลาร์มีแนวโน้มแข็งค่าขึ้นในระยะกลาง เมื่อเทียบกับยูโร ซึ่งอาจอ่อนค่าลงแตะระดับ 1.10 ภายในปลายปี 202

-01.jpg)

ที่เกี่ยวข้อง