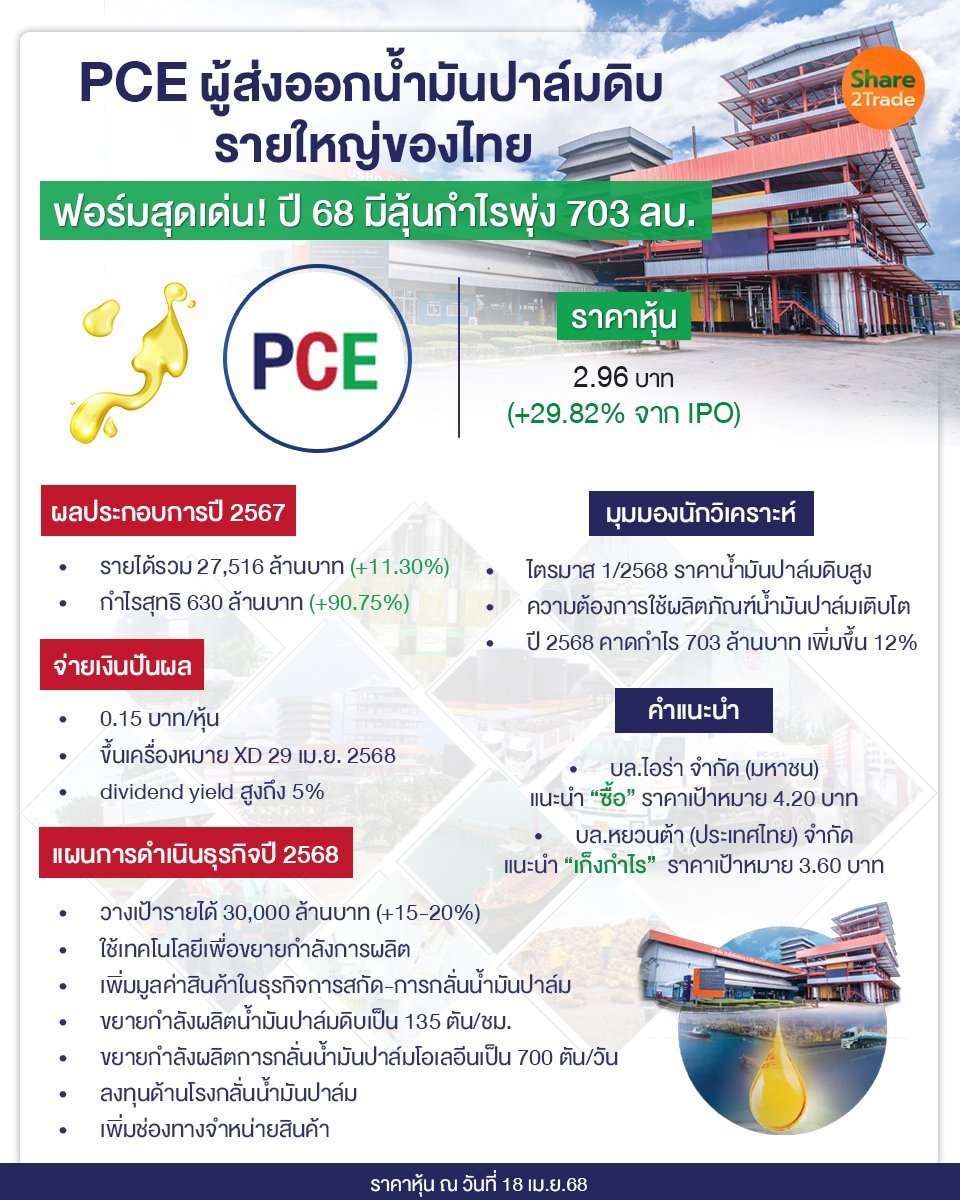

PCE ผู้ส่งออกน้ำมันปาล์มดิบรายใหญ่ของไทย ฟอร์มสุดเด่น! ปี 68 มีลุ้นกำไรพุ่ง 703 ลบ.

น่าจับตา! สำหรับบริษัท เพชรศรีวิชัย เอ็นเตอร์ไพรส์ จำกัด (มหาชน) หรือ PCE ผู้นำอุตสาหกรรมน้ำมันปาล์มแบบครบวงจรที่มีความพร้อมการจัดการระบบซัพพลายเชน

ภายหลังเข้าซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทย เมื่อวันที่ 12 กันยายน 2567 ในหมวดเกษตรและอุตสาหกรรมอาหาร ประสบความสำเร็จอย่างมาก

ในขณะที่ผลประกอบการปี 2567 โชว์ฟอร์มอย่างโดดเด่น มีรายได้รวม 27,516 ล้านบาท เพิ่มขึ้น 2,794 ล้านบาท หรือเพิ่มขึ้น 11.30% จากปีก่อน และมีกำไรสุทธิ 630 ล้านบาท เพิ่มขึ้น 300 ล้านบาท หรือเพิ่มขึ้น 90.75% จากปีก่อน

ปัจจัยสนับสนุนให้ผลการดำเนินงานปรับตัวเพิ่มขึ้น มาจากรายได้ที่เพิ่มขึ้นทุกช่องทาง ทั้งจากการจำหน่ายผลิตภัณฑ์ใหม่, ผลิตภัณฑ์ผลพลอยได้จากปาล์ม (By Product), การส่งออกผลิตภัณฑ์ RBDPKO, ธุรกิจไฟฟ้า, ธุรกิจขนส่งและบริการ, การรับรู้กำไรจากการลงทุนในบริษัทลูก, กำไรจากอัตราแลกเปลี่ยน รวมถึงการบริหารต้นทุนทางการเงินที่ดี

ล่าสุดผู้ถือหุ้นมีเฮ! ที่ประชุมคณะกรรมการบริษัทฯ เมื่อวันที่ 20 กุมภาพันธ์ 2568 ได้มีมติอนุมัติให้จ่ายเงินปันผล สำหรับงวดปี 2567 (มกราคม-ธันวาคม 2567) ให้กับผู้ถือหุ้นเป็นเงินสด ในอัตราหุ้นละ 0.15 บาท ด้วยอัตราการจ่ายร้อยละ 94% จากงบเฉพาะกิจการ รวมเป็นเงินปันผลทั้งสิ้นไม่เกิน 412.5 ล้านบาท

หากอ้างอิงราคาหุ้น ณ วันที่ 11 เม.ย.2568 ที่ 2.96 บาท เท่ากับว่ามีอัตราผลตอบแทนของเงินปันผล (dividend yield) สูงถึง 5% โดยกำหนดขึ้นเครื่องหมาย XD วันที่ 29 เม.ย. 2568 และจ่ายเงินปันผล วันที่ 20 พ.ค. 2568

PCE มีแผนการเติบโตอย่างต่อเนื่อง โดยปี 2568 PCE วางเป้าหมายจะมีรายได้ 30,000 ล้านบาท เติบโต 15-20 % จากปีก่อน ซึ่งบริษัทวางแผนใช้เทคโนโลยีเพื่อขยายกำลังการผลิต ควบคู่กับการเพิ่มมูลค่าสินค้าในธุรกิจการสกัดและการกลั่นน้ำมันปาล์ม และเตรียมแผนขยายกำลังการผลิตใช้งบฯลงทุนราว 1,000 ล้านบาท ขยายกำลังการผลิตน้ำมันปาล์มดิบ (CPO) จาก 90 ตัน/ชม. เป็น 135 ตัน/ชม. ขยายกำลังการผลิตด้วยการกลั่นน้ำมันปาล์มโอเลอีน (RBDOL) จาก 300 ตัน/วัน เป็น 700 ตัน/วัน ตลอดจนเน้นผลิตและจำหน่ายน้ำมันเมล็ดในปาล์ม (CPKO)

PCE มีแผนลงทุนด้านโรงกลั่นน้ำมันปาล์ม เพื่อให้การสกัดน้ำมันปาล์มมีประสิทธิภาพสูงสุด รวมถึงการเพิ่มช่องทางจัดจำหน่ายสินค้าและบริการทางออนไลน์ให้มากยิ่งขึ้น เพื่อตอบสนองอัตราการอุปโภคบริโภคน้ำมันปาล์มที่เพิ่มมากขึ้นกว่าปีก่อน 3% (ข้อมูลจากกรมการค้าภายในกระทรวงพาณิชย์) เน้นเพิ่มมูลค่าสินค้าเพิ่มมูลค่าผลิตภัณฑ์ แตกไลน์ผลิตภัณฑ์ปาล์มที่บริษัทฯ มีอยู่ เช่น น้ำมันเมล็ดในปาล์ม (CPKO) และน้ำมันเมล็ดในปาล์มกึ่งบริสุทธิ์ (RBDPKO) โดยเพิ่มยอดการจัดจำหน่ายเป็น 40,000 ตันจากเดิม 15,000 ตัน และวางแผนการส่งออกกะลาปาล์มให้มากกว่า 100,000 ตันต่อปี

อีกทั้งยังมีแผน เพิ่มช่องทางจัดจำหน่าย เพื่อรองรับความต้องการของตลาดที่มีมากขึ้น รวมถึงให้ความสำคัญกับการพัฒนากลยุทธ์เพื่อเพิ่มประสิทธิภาพ ลดต้นทุน และสร้างความได้เปรียบในการแข่งขัน ด้วยการนำเทคโนโลยีใหม่ๆ มาปรับใช้ ขณะที่ยังมีมุมมองถึงแนวโน้มการส่งออกน้ำมันปาล์มไปจีน และอินเดียยังคงเป็นไปในทิศทางที่ดีอย่างต่อเนื่อง

ตอกย้ำหุ้นพื้นฐานดี กำไรเติบโต ล่าสุดนักวิเคราะห์บริษัทหลักทรัพย์ ไอร่า จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมายปี 2568 เท่ากับ 4.20 บาท (P/E = 16 เท่า) โดยคาดว่าราคาน้ำมันปาล์มดิบ (CPO) ในช่วงไตรมาส 1/2568 จะยังอยู่ในระดับสูง ผลจากภาวะแล้งในช่วงที่ผ่านมา ส่งผลให้ปริมาณผลผลิตออกมาน้อยกว่าปกติ

ล่าสุดราคาน้ำมันปาล์มดิบตลาดไทยช่วงเดือนกุมภาพันธ์ 2568 อยู่ที่ 44-49 บาท/กก. เพิ่มขึ้นจาก 35.51 บาท/กก.ในปีก่อน ส่งผลดีต่อ PCE โดยตรง โดยคาดว่าสถานการณ์ผลผลิตปาล์มที่ออกมาน้อยจะเริ่มคลี่คลายในช่วงไตรมาส 2/2568 หลังจากเริ่มเข้าสู่ภาวะลานีญา จะทำให้มีฝนตกมากขึ้นในภาคใต้ของไทย

สำหรับแนวโน้มการส่งออกน้ำมันปาล์มดิบในปี 2568 คาดว่าจะเติบโตดี จากความต้องการใช้ผลิตภัณฑ์น้ำมันปาล์มทั้งจากจีน อินเดีย และทวีปยุโรป ขณะที่ภาพรวมการใช้น้ำมันปาล์มในไทยปี 2567 แบ่งเป็นใช้ในอุตสาหกรรมอาหาร พลังงาน ส่งออก ในสัดส่วน 43%, 31% และ 26% ตามลำดับ ซึ่งส่งผลดีโดยตรงต่อ PCE ซึ่งเป็นผู้ส่งออกน้ำมันปาล์มดิบรายใหญ่ของไทย

โดยโอกาสเติบโตในอนาคตจะมาจากทั้งการส่งออกที่จะเพิ่มขึ้นทั้ง CPO และผลิตภัณฑ์ที่เกี่ยวเนื่องซึ่งมีมาร์จิ้นสูง ทั้งที่ใช้ในอุตสาหกรรมการผลิตและอาหาร ตลอดจนความร่วมมือกับ บางจาก ในการขาย B100 และน้ำมันประกอบอาหารที่ใช้แล้วสำหรับโครงการเชื้อเพลิงการบินที่ยั่งยืน (SAF)

ขณะที่อีกหนึ่งความเห็นจากนักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ประเมินว่า ปี 2568 PCE จะเติบโตต่อเนื่อง จากแรงหนุนอุปสงค์ตลาดโลกในระดับสูงเพราะอินโดนีเซียเริ่มใช้อัตราผสมน้ำมันดีเซล B40 อย่างเต็มรูปแบบในเดือนมีนาคม 2568 รับรู้ปริมาณขายภายใต้สัญญาฉบับใหม่ และผลิตภัณฑ์ใหม่เต็มปี ทั้งนี้ ได้ประมาณการกำไรสุทธิปี 2568 ไว้ที่ 703 ล้านบาท เพิ่มขึ้น 12% จากปีก่อน แนะนำ “เก็งกำไร” ราคาเป้าหมาย 3.60 บาท

ยอดนิยม

%20copy_0.jpg)

สรุปงบ 2 แบงก์ประกาศวันนี้ KBANK กำไร 1.3 หมื่นลบ. เติบโต 1.08% KKP สาหัส! เหลือ 1 พันลบ. ดิ่ง 29.5%

%20copy_0.jpg)

ประชุมกนง.รอบหน้า มีลุ้นลดดอกเบี้ยเหลือ 1.75% เทรดวอร์ทำพิษ ฉุด GDP หลุดเป้า

%20copy_0.jpg)

โบรกฯ หั่นเป้า CPALL-CPAXT ชี้แนวโน้มการเติบโตเริ่มไม่น่าสนใจ แม้คาดกำไรไตรมาส 1/68 เพิ่มขึ้น

%20copy_0.jpg)

SCB ประกาศงบไตรมาส 1/68 กวาดกำไรสุทธิ 1.25 หมื่นล้านบาท โต 10.8% คุมต้นทุนอยู่หมัด-ตั้งสำรองลดลง 6.2%

%20copy_0.jpg)

KKP ราคาดิ่งหนัก 8% เซ่นพิษกำไรไตรมาส 1/68 ต่ำกว่าคาด หลังรายได้ดอกเบี้ยหด-ตั้งสำรองพุ่ง

-01.jpg)

ที่เกี่ยวข้อง

%20copy.jpg)

%20copy_0.jpg)